ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。アパレル市場の低迷が叫ばれるようになって久しいが、コロナ禍の2020年を経てアパレル消費はどう推移したのだろうか。

コロナに蹂躙された2020年の消費統計が出そろったが、アパレル消費は業界の実感通り大幅に落ち込んだ。それ以上にシリアスだったのが、00年からの20年で日本人が本当に貧しくなり、不要不急の支出、とりわけ衣料消費が半減したことだ。コロナ禍のカタストロフィからのアパレル再生は、まず現実を直視することから始まるのではないか。

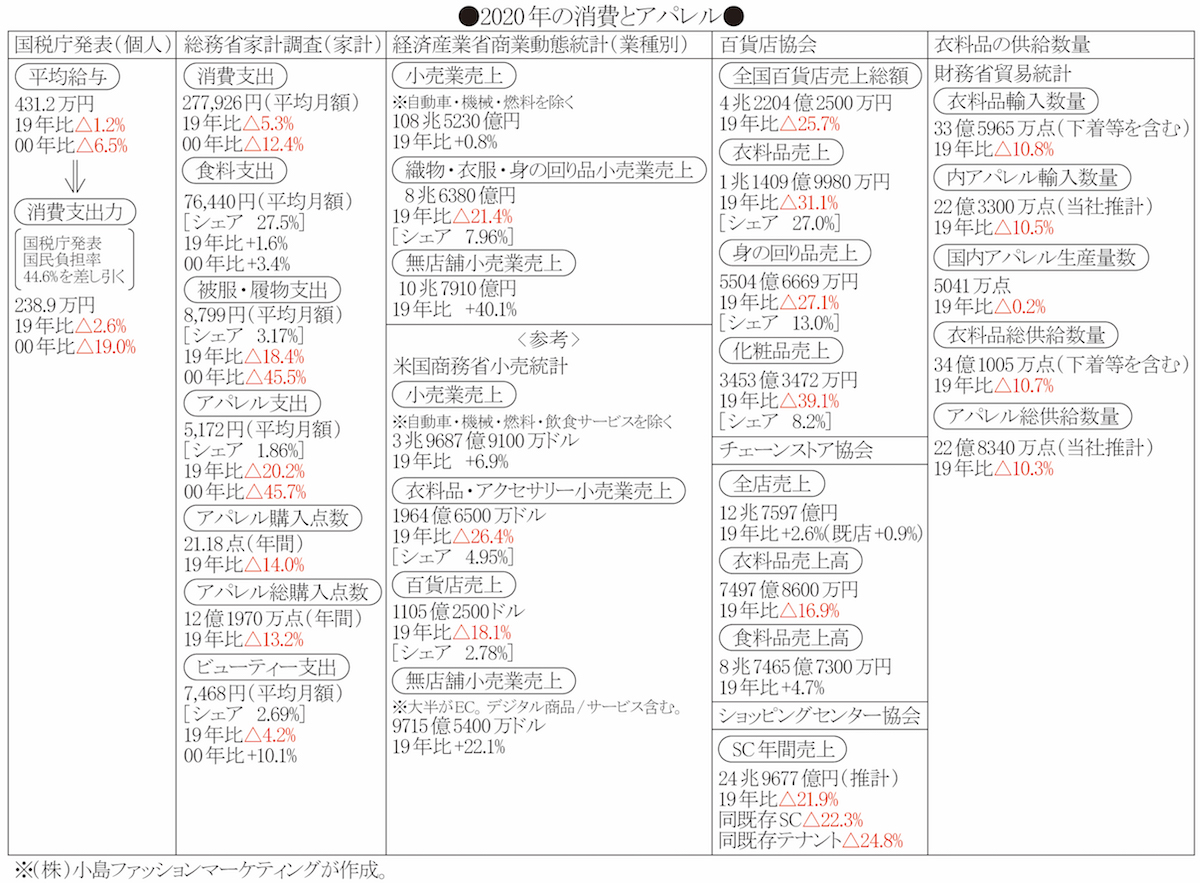

20年の衣料消費は8掛け弱に落ち込んだ

総務省の家計調査では消費支出総体が前年から5.3%減少し、「食料」支出が1.6%、「保険医療」支出が2.0%伸びる中、「被服・履物」支出は18.4%、「アパレル」(洋服・シャツ・セーター)支出は20.2%も落ち込んだ。経済産業省の商業動態統計でも小売業売り上げ全体(自動車・機械・燃料小売業を除く)が0.8%、スーパーの飲食料品が6.7%伸びる中、「織物・衣服・身の回り品」小売業売り上げは21.4%、百貨店+スーパーの衣料品売り上げも26.4%も減少しているから、アパレル消費は8掛け弱に落ち込んだと推計される。

米国商務省発表の小売統計(自動車・機械・燃料小売業、飲食サービスを除く)でも、食品スーパーなどエッセンシャル小売業が伸びて小売売り上げ全体が6.9%、無店舗小売業(大半がEC)が22.1%も伸びる中、衣料品・アクセサリー小売業は26.4%も売り上げを落としているから、わが国のアパレル消費が8掛け弱に落ち込んだのも不思議はない。日本百貨店協会の発表した20年の衣料品売り上げは前年から31.1%、身の回り品売り上げは27.1%も落ち込んだから、高価格帯ほど落ち込みが大きかったと推察される。

そんな中でもユニクロやワークマン、しまむらや西松屋など低価格で定番商品や機能商品に強いチェーンは堅調だったから、アパレルでもエッセンシャルシフト(生活必需品志向)は確実に進んでいる。コロナ禍で表面化したとはいえ、実はコロナのはるか以前からエッセンシャルシフトは始まっていた。00年からの20年間で家計のアパレル消費支出は45.7%減とほぼ半減したが、世界の先進国で唯一、賃下げで所得水準が落ち込む一方、社会保障負担の肥大と度重なる増税で日本人はすっかり貧乏になり、不要不急のアパレル支出が真っ先に切り詰められていったのではないか。

経済の停滞と国民負担増で貧乏になった日本人

1 / 1

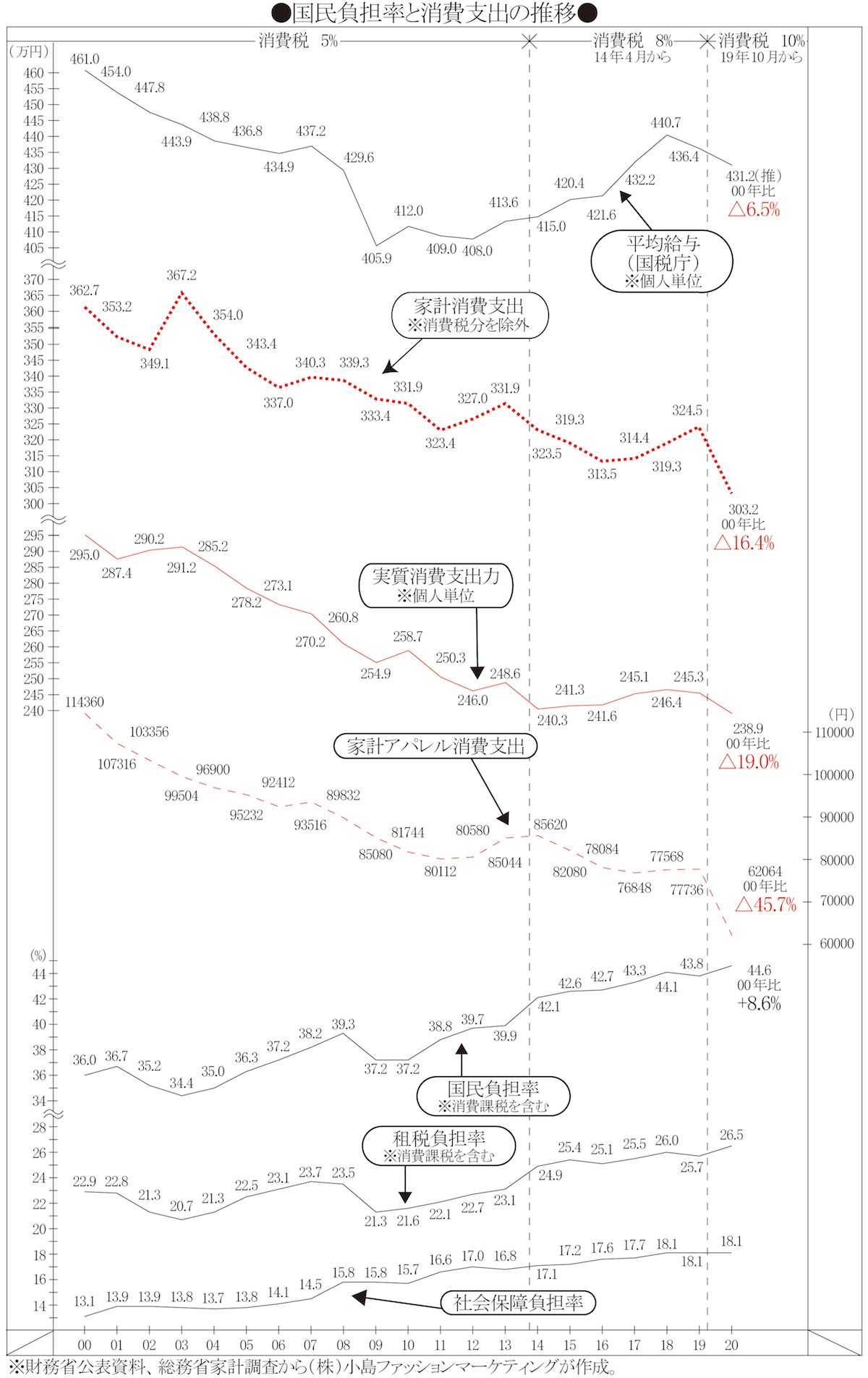

家計調査の消費支出はコロナ禍で前年から5.3%減少したが、00年からは12.4%も減少している。どうしてこんなに消費支出が細ってしまったのだろうか。

国税庁発表の国民平均給与は00年の461.0万円から20年は431.2万円と6.5%の減少だが、この間の社会保険料や所得税、消費税の増税で国民負担率は00年の36.0%から20年は44.6%と8.6ポイントも上昇しており、それを差し引いた実質消費支出力は00年の295.0万円が20年には238.9万円と19.0%も減少している。家計調査の消費支出は支払った消費税を含んでおり、それを差し引いた実質消費支出は00年の362.7万円が20年には303.2万円と16.4%も減少しているから、実質消費支出力の19.0%減少に近い。

国税庁の平均給与は個人単位、家計調査の収入と支出は家族単位なので後者の方が大きくなるが、家計調査の勤労収入にはシリアスな変化が見られる。家計名目勤労収入は00年から20年に1.7%(10万8756円)しか増加しておらず、国民負担を差し引けば実質17.3%(109万5750円)も減少しており、この間に世帯主勤労収入が6.2%(34万0644円)も減少したのを64.1%(42万1068円)も増加した配偶者勤労収入が補った構図が見て取れる。女性の社会進出といえば聞こえは良いが、勤労戦士となって家計を支える必要に迫られたのが現実ではなかったか。

沈みゆく落日の日本

少子高齢化に伴う社会負担増もともかく、異次元緩和による過剰な資本供給が株価と不動産価格を押し上げ企業の内部留保を肥大させてマネーゲームに走らせる一方、労働生産性の停滞と労働分配率の低下が勤労収入を低下させて来たことは否めない。

19年の日本の人時生産性は47.9ドルと米国の6掛け強に過ぎずOECD37ヶ国中21位まで落ち、一人当たり生産性は81,183ドルとOECD主要37カ国中26位まで滑り落ちた。90年には15位、00年には21位だったから、まさに釣瓶落としの転落だった。これでは賃金は上がらず、97年を基準とした賃金指数は16年段階でスウェーデンが138.4、オーストラリアが131.8、フランスが126.4、イギリスが125.3、ドイツが116.3、米国も115.3と伸びたのに日本だけ89.7と賃下げで、97年にはOECD加盟国中11位だったのが15年には17位、OECD平均水準の86.7%まで落ちている。

一人当たりGDPも96年には6位まで上昇したのに、19年は4万3279ドルとOECD平均4万6691ドルの93%ほどに甘んじ、OECD37カ国中21位、主要7カ国の最下位に落ち込んだ。GDP規模も00年までは米国に次ぐ世界第2位の経済大国を誇っていたのに10年には中国に抜かれ、19年は米国の4分の1、中国の36%ほどに過ぎない極東の小国に転落している。00年から19年のGDP成長率はわずか5.4%と、2.09倍に伸びた米国、11.64倍に爆発的成長を遂げた中国とは比較すべくもない(日本生産性本部、全労連の発表などから要約)。

今日の日本には、もはやコロナを克服してオリンピックを強行する国力など残っておらず、東日本大震災の復興費用にコロナ対策の際限なき財政支出とオリンピックの清算が加わり、遠からず消費税率を15%に上げて財政赤字の圧縮を急がざるを得ない。そうなれば社会保険料の上昇と合わせて国民負担率は50%を超えるから、消費は凍り付いてしまう。極東の軍事情勢は日に日に緊張を増しているから国家と国民の安寧を守るべく軍備の増強にも財政支出が必要で、国民生活はますます貧しくなる。そんな非常事態下で華やいだおしゃれが復活すると期待するのは無理がありすぎる。もはや現実を正視するしかない。

アパレルの過剰供給は解消されたのか

過半が売れ残る過剰供給に陥っていたアパレル需給はコロナ禍のカタストロフィでリセットされたのだろうか。結論からいうと売り上げの激減ほどには供給量は圧縮されず、コロナ禍で2次流通に放出されたり持ち越された在庫が積み上がったことに加え、巣ごもり生活での断捨離と収入減による換金で消費者のタンス在庫が大量に放出されたから、新古品と中古品に圧迫されて新作品の販売はさらに苦しくなる。

衣料品供給量のピークは18年の38億8932万点で、19年は38億1672万点、コロナ禍の20年は34億1005万点と前年より10.7%減少した。これには下着やナイティ、手袋やストールなども含まれるから、貿易統計の品目ごとにアパレル(外衣)を選別して集計する必要がある。キャミソールやTシャツ、ルームウエアやエクササイズウエアなど判定の難しい品目が増えて誤差は避けられないが、今回、17年までさかのぼって再集計を試み、選別した品目の輸入数量に国内生産の外衣数量を合わせてアパレルの総供給数量とした。

アパレル供給量のピークは18年の25億8810万点で、19年は1.6%減の25億4630万点、コロナ禍で発注が絞られた20年は10.3%減の22億8340万点だったと推計される。金額ベースの販売統計とはそのまま比較すべきでないが、20%強の販売減に対して10.3%の供給減では過剰供給はむしろ酷くなる。家計調査のアパレル平均購入点数も年間21.18点と19年から14.0%減少し、総世帯数を掛けたアパレル総購入点数も12億1970万点と19年から13.2%減少しているから、10.3%の供給減では在庫が積み上がったはずだ。

家計調査の購入は20年中だが輸入数量は21年の春物も含んでおり統計的精度は問えないが、消化率は19年の55.2%(旧集計基準では48.2%)から20年は53.4%に1.8ポイント低下したと推計される。発注時点ではコロナ禍が21年春夏まで続くと想定しない発注も少なからずあっただろうから、昨年からの持ち越し品も加わって21年春夏も過剰供給が続くと見る。

非常時体制の手綱を緩めるな

コロナ禍にも懲りずに過剰供給が解消されず、格段に安価な持ち越し流通在庫や消費者放出の中古衣料が市場に氾濫するから、割高な新作品の販売は圧迫され価格も通らない。ワクチンの供給が遅れてコロナの収束も遅れ、オリンピックの開催も困難になるのは明々白々で、国民の生計も国家財政も窮乏し日本が斜陽の坂を転げ落ちていく中、何が起きても事業と雇用の継続を守り抜く非常時体制を徹底するべきだ。

いつかコロナが収束しても日本の凋落と国民の貧困化は止まらず、かつてのようなおしゃれ消費が戻るとはとうてい期待できない。ならば手堅い予算でリスクを避け、浮ついたトレンドを追うより質実なエッセンシャルアイテムの開発とサプライの継続に注力するべきではないか。

ECやSNSによる顧客直結のD2C、DX(デジタルトランスフォーメーション)で受注生産するC2M※1.や製販同盟のVMI※2.など流通のコストとロスを最小化する事業革新、店舗発信のライブコマースやリモートオーダー、C&C(クイック&コレクト)やテザリング※3.など地に足が着いた販売努力を推し進め、価格とお値打ち、事業規模をわきまえるならファッションビジネスには生き残る余地があるが、その前に業界の過剰供給体質を徹底して潰しておく必要がある。加えて、現実を正視しようとせず見たい虚像だけを追う多幸症的ギャンブル体質、ものづくりを過信して販売現場を軽視し使い捨てるクリエイション至上体質も根底から是正する必要がある。

3月12日から実施されるユニクロとジーユーの「税抜き価格」表示特例措置終了に伴う同一価格での「税込価格」移行は9.1%の実質一斉値下げで、アパレルのエッセンシャルシフトと低価格化が一段と加速し、アパレル事業者の淘汰が進んで業界の過剰供給体質と多幸症的ギャンブル体質も強制的にリセットされるかもしれない。アパレル業界は勝者による掃討戦の段階に入ったと腹をくくるべきだろう。

※1.C2M(Customer to Manufactory)…ネットやショールームで受注してからデジタル生産や3Dプリンタで素早く生産して“個客”に届けるパーソナル対応の無在庫販売手法

※2.VMI(Vendor Managed Inventory)…あらかじめ定めた陳列棚割と販売計画に基づいてベンダーに在庫管理と補給(補充生産も含む)を委任する取引形態

※3.テザリング…店舗間で在庫を融通して在庫効率を高めるローカル・ディストリビューション手法で、修理加工の集約やC&Cの店出荷と連携される

{kind=link}

{kind=link}

{kind=link}