インディテックス、H&M、ファーストリテイリングのグローバルSPAの売り上げ順位争いがコロナ第2波の広がりで混迷を増してきた。首位はインディテックスで動かないが直近の4Q(20年11月〜21年1月)で失速が危ぶまれ、回復の早かったファーストリテイリングも緊急事態宣言の再発令で先行きが不透明になってきた。来期へ向けて3社の業績はどう動くのだろうか。

コロナ第2波が影響すれど売り上げ順位は動かない

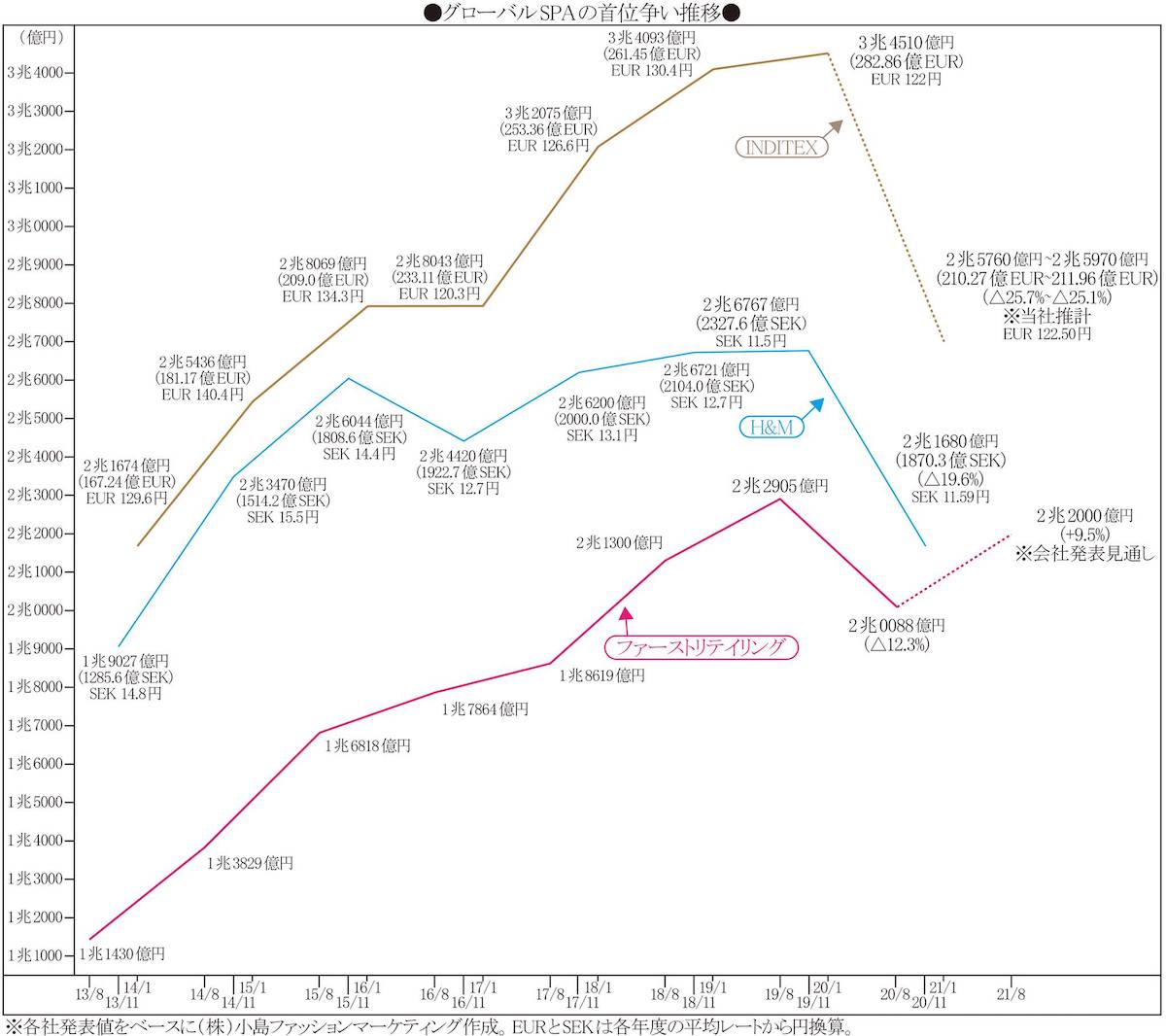

H&Mは1月29日に20年11月期決算を発表したが、欧米のコロナ第2波のダメージで4Q(9〜11月)の売り上げが前年同期比14.8%減にとどまり、通期売り上げも19.6%減の1870億3100万スウェーデンクローナ(約2兆1680億円)に終わった。インディテックスも上半期(2〜7月)の売り上げがコロナ禍で37.3%減と大きく落ち込み、3Q(8〜10月)こそ13.5%減とやや回復したが、4Q(11〜1月)はコロナ第2波の拡大で再び落ち込むと懸念され、21年1月期通期は25%台の減少で210〜212億ユーロ(2兆5760億〜2兆5970億円)に留まると推計される。

ファーストリテイリングは3Q(3〜5月)こそ中国と日本のコロナ禍で39.4%落ち込んだものの、4Q(6〜8月)はコロナ禍の小康とエッセンシャル(生活必需価値)評価で0.8%減と急回復し、20年8月期は12.3%減の2兆88億円に着地した。21年8月期の1Q(9〜11月)も0.6%減と堅調で、通期売り上げを9.5%増の2兆2000億円と予想しているが、12月末からのコロナ第2波の急拡大と1月に入っての緊急事態宣言の再発令で下方修正の可能性も出てきた。国内ユニクロ直営店とECの売り上げは12月の6.1%増から1月は1.8%増に減速して期初からの累計も6.2%増に留まり、コロナ第2波の収束状況とエッセンシャル評価のバランス次第で通期予想の9.5%増に届くかどうか予断を許さなくなってきた。

ファーストリテイリングは8月、H&Mは11月、インディテックスは1月と決算期が違い、中国とアジア、欧州、米州、日本など各地のコロナ拡大とロックダウンの時期に業績が左右されたが、それは今期とて同様で予測は困難だ。ファーストリテイリングは21年8月期売り上げを9.5%増の2兆2000億円と見通しているが、H&Mも最低でも同率で回復するだろうから2050億スウェーデンクローナ(前年と同じ為替レートなら2兆3760億円)は堅く再逆転し、上半期の落ち込みが大きかったインディテックスも240億EUR台(ほぼ3兆円)への回復が見込めるから、結局のところ売り上げ順位は変わらない。

コロナ禍で財務の格差は大きく開いた

売り上げだけでは3社のコロナダメージは見えてこないが、財務諸表を精査するとコロナ以前からの財務体質を反映して格差が大きく開いたことが分かる。

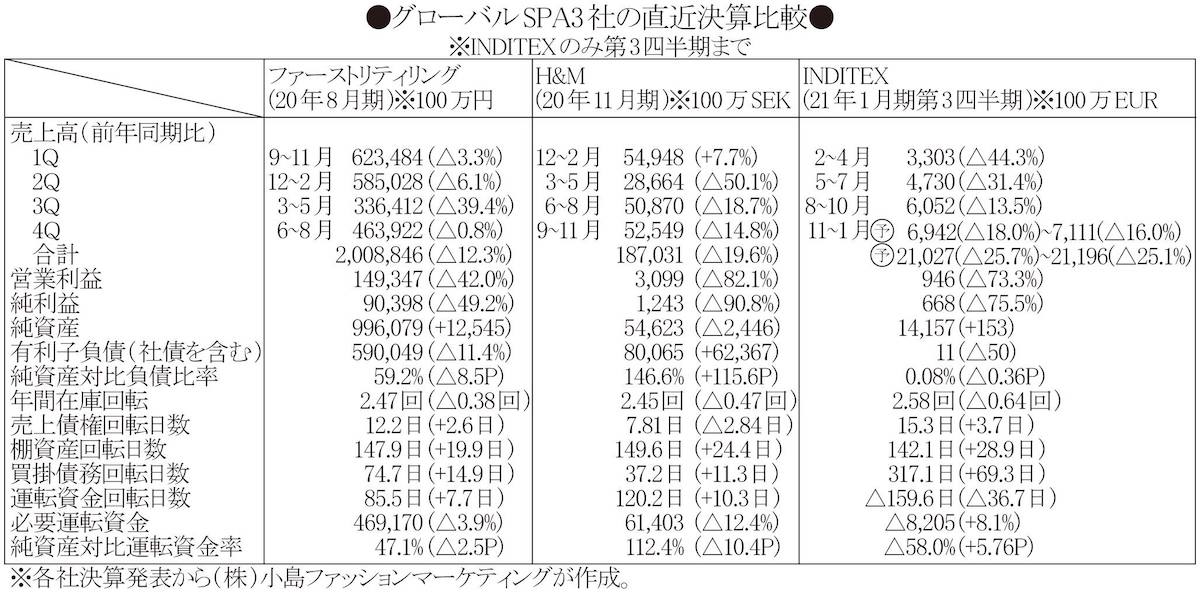

営業利益はファーストリテイリングが42.0%減に抑制できたのに対し、H&Mは82.1%減、インディテックスも73.3%減、税引き後の純利益もファーストリテイリングの49.2%減に対してH&Mは90.8%減、インディテックスも75.5%減と格段にダメージが大きかった。結果、H&Mの純資産が24億4600万スウェーデンクローナ減少したのに対し、INDITEXは1億5300万 ユーロ増加、ファーストリテイリングも125億4500万円増加(親会社帰属持分は179億4100万円増加)した。

有利子負債はH&Mが800億6500万スウェーデンクローナ(約9280億円)と4.52倍に激増したのに対し、ファーストリテイリングは5900億4900万円と11.4%減少、前期も6100万ユーロと無借金に近かったインディテックスは1100万ユーロとさらに減少した。純資産対比の負債比率も、H&Mが146.6%と危険水域に近づいたのに対し、ファーストリテイリングは59.2%と8.5ポイント低下し、インディテックスは0.08%とゼロに近づいた。

在庫回転はファーストリテイリングが0.38回減速の2.47回転、H&Mが0.47回減速の2.45回転、インディテックスが0.64回減速の2.58回転と大差なく、棚資産回転日数はファーストリテイリングが19.9日、H&Mが24.4日、インディテックスは28.9日長くなったが、買掛債務回転日数には3社のサプライチェーン体質の違いが現れた。H&Mが11.3日増の37.2日、ファーストリテイリングが14.9日増の74.7日だったのに対し、インディテックスは69.3日増の317.1日と元から長かった回転日数が2カ月強も延びた。インディテックスの財務感覚はSPAというよりアパレルメーカー的で、ワールドと共通するところがある。

コロナ禍で20年12月期決算が17%減収、28%営業減益、34%最終減益となったLVMHは、棚資産回転が276.3日(1.32回転)から300.2日(1.22回転)に延びたのに買掛債務回転は117.1日から117.6日と一日たりとも延ばさずノブレス・オブリージュな企業姿勢を貫いたが、インディテックスやワールドは結構ストレートに延ばしている。

結果、必要運転資金は売り上げの減少で3社とも減少し、インディテックスは82億EURもの回転差資金が生じ、純資産対比の運転資金率もファーストリテイリングは2.5ポイント改善の47.1%と強固だったが、H&Mは10.4ポイント改善されても112.4%とタイトな運営を強いられた。財務的にはインディテックス、ファーストリテイリングに対する H&Mの脆弱さが露呈した。

※2020年は閏年で2月が29日まであり年間は366日だったため、資金回転に関する財務数値もそれに基づく各社の期間日数で計算した。

明暗を分けた展開地域と基盤とする文化圏

コロナ禍による売り上げ減少は3社の展開地域にも左右された。ファーストリテイリングのユニクロ事業の売り上げはコロナ前の19年8月期で日本国内が46.0%、グレイターチャイナが26.4%、アジア・オセアニアが16.2%、米州・欧州が11.5%だったが、コロナに直撃された20年8月期では減少率が7.6%にとどまった日本国内が48.9%と過半に迫り、9.3%に収まったグレーターチャイナが27.6%に上昇、33.3%減少したアジア・オセアニアが12.4%、15.5%減少した米州・欧州が11.1%に低下している。国内とグレイターチャイナの売上比率が高かったことが幸いしたのは間違いない。

H&Mのコロナ禍前の19年11月期は欧州・ロシアで64.5%、米国・カナダ・南米で18.3%を占めてアジアは10.7%に過ぎず、19年8月期で日本とグレイターチャイナで72.4%、20年8月期では76.5%を占めたユニクロ事業とのカントリーリスクの差は歴然だった。インディテックスにしても、コロナ前の20年1月期で母国スペインが15.7%、スペインを除く欧州が46.0%、南北米州が15.8%で、アジア他は22.5%に過ぎず19年1月期の23.2%からも減少していた。

その防疫学的要因はともかく、コロナ禍はアングロサクソン圏やラテン圏で猛威をふるった一方、モンゴロイド圏では何とか抑制した地域が少なくなかったことがファーストリテイリングに幸いしたが、市場の成長性という点でもモンゴロイド圏の売上比率が今後の格差を広げると見る。

H&Mはアングロサクソン圏の体型とフィット、モード感が色濃く、パッキン物流の弊害もあって日本では品質に不安を覚える顧客も少なからず、販売効率も「ユニクロ」の半分にも届かない。インディテックスはテーラリングアイテムの自社工場プレス仕上げやアウターのハンガー物流(単品トップスはオリコン物流)もあって品質には一定の評価があるが、ユーロラテン圏の体型とフィット、モード感に加えて「ストラディバリウス(STRADIVARIUS)」のようにラテン感覚が強い業態もあり、ローカル対応に消極的なこともあってモンゴロイド圏、とりわけ日本や中国南部のような華南系モンゴロイド圏での浸透には限界がある。

世界がグローバル化を志向していた15年まではともかく、ブリグジットに発して世界が分断とローカル回帰に向かい始めた16年以降はグローバルSPAへの逆風が強くなり、強みとする文化圏への回帰が問われていた。

「エッセンシャル評価」が問われる

もう一つ、今後の明暗を分けそうなのが「エッセンシャル評価」だ。もとよりトレンディなおしゃれは不要不急の贅沢だから、コロナ禍で少なからぬ人々が減収や失職で生計を脅かされるに至っては「エッセンシャルじゃない!」と見限られるリスクを否めない。

野村総研の推計では昨年末の段階で仕事が半分以下に減って休業手当が支給されない女性パート・アルバイトの「実質失業者」は90万人に上り、総務省労働力調査の女性失業者数78万人と合わせ168万人に達するという。今年に入っての緊急事態宣言再発令でシフトが減ったり職を失った女性たちはもっと増えているはずで、おしゃれどころか日々の食事にも事欠き住居を失う恐怖に慄く女性たちが急増し、生活苦から自殺を選ぶ女性も増える中、浮ついたトレンドやモードが疎まれるのは致し方あるまい。

使い捨てのファストファッションで成長した「H&M」はサステナブルだSDGsだと綺麗事を言ってもエッセンシャルとは程遠いし、「ザラ」も洗練されたモードのイメージが強く通勤着やおしゃれ着に偏っているからエッセンシャルとは言い難い。それに対して「ユニクロ」は質実な生活着としての機能性カジュアルがエッセンシャルと評価され、コロナ禍でも回復が早かった。

コロナ禍の出口が見えず生計を脅かされる人々が増えるに連れ、「エッセンシャル」はトレンドやモードに代わるアパレルの購入動機になりつつある。いつかコロナが収束しても、少子高齢化で斜陽の坂を下り勤労者の手取り所得が減り続けるわが国では「エッセンシャル」という価値観は長く通底するのではなかろうか。ならば、アパレル事業者は根底から価値観を変えるしかない。

「エッセンシャル」(生活必需価値)な商品とは(1)流通のロスとコストを抑えたお値打ち価格で、(2)賞味期間も販売期間も長く継続的に供給され売価の変動が少なく、(3)質実で物性的な耐久期間も長い、サステナブルな商品と規定できよう。綺麗事でサステナビリティだSDGsだと謳う暇と金があったら、サステナブルな「エッセンシャル」商品の開発と流通に真摯に取り組むべきではないか。

{kind=link}

{kind=link}