ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。今回はセレクトショップの課題について。平成の時代に大躍進を遂げたセレクトショップは事業規模の拡大で伴い、新しい壁に直面している。

コロナ禍では大きな打撃を受け回復も遅れているセレクトチェーンだが、コロナ禍がなくてもいずれ壁に当たったであろうことは想像に難くない。セレクトチェーンの成長を支えてきた背景が崩れ売り上げが伸び悩む一方で販管費が肥大していく中、EC(ネット通販)を伸ばして支えてきた損益も限界が近づいているのではないか。

セレクトチェーンの成長要件が崩れた

今となっては昔話だが、バブルが崩壊して高額でお仕着せ型のDCブランドやインポートブランドが壁に当たった後、スペックにはこだわっても自分流に着崩せる「手が届く都会的なおしゃれ」として台頭したのがセレクトショップだったと記憶している。DCブランドやインポートブランドに比べればお手頃で、何より都会のストリートになじむ「City Boy」らしい着崩しの妙があったが、「感性のマウンティング」を引きずっていた点は前世紀のおしゃれ価値観を出られなかった。

iPhone 3Gとファストファッションの上陸、リーマンショックが重なって時代のターニングポイントとなった2008年以降、若手勤労者の所得が伸び悩む中で関心事は「ファッション」から「情報」や「体験」に移行し、11年の東日本大震災を経ておしゃれは主要な関心事ではなくなった。そんな「ファッション離れ」を決定的にしたのが14年頃からの世界的な「ノームコア」ムーブメントで、トレンドとクリエイションを競った果てに消化率の悪化で首が回らなくなったファッション業界が「おしゃれに意気がらないで普通でいいじゃない」と開き直った敗北宣言だった。

「ノームコア」以降、ファッショントレンドの源流は作り手側のクリエイションから使い手側のウエアリング(着こなし着崩し)に移行し、キモノの着流し文化が無意識に通底する我が国ではゆる抜けしたフィットが主流となって、ストリートなカジュアルでは2サイズほども大きくなった。

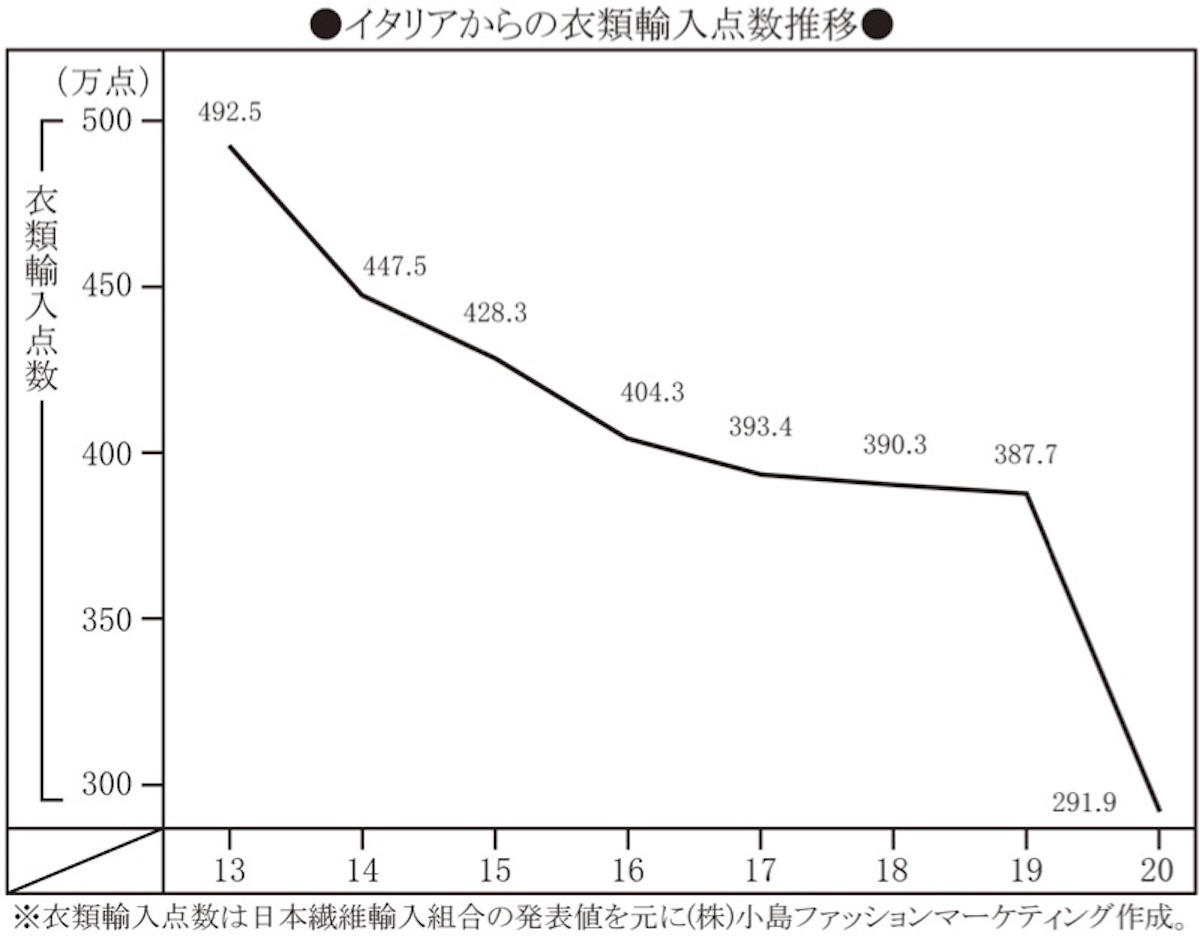

フェティシズムから逃れられない欧米モードはこの奔流に乗り切れず、日本市場のみならず中国市場でも外資アパレルの撤退が広がった。かつてセレクトショップのステイタスを支えていた欧州ファクトリーブランドもその例にもれず、セレクトチェーンのSPA化と百貨店自主セレクト売り場の衰退による販路の萎縮も重なってジャパンフィット別注も困難になり、撤退や代理店シフトが相次いでいる。

「ノームコア」と同時進行したのが、「アベノミクス」と称された異次元緩和と国民負担増というマッチポンプ政策だった。事業者には低金利で資金を過剰供給する一方、勤労者には少子高齢化を支える社会負担を求めて実質所得を次々と切り下げたから、不動産や株式など資産価値が高騰する一方で消費は冷え込んだ。とりわけ00年の徴収開始以降、負担が急増する介護保険料(40歳からの第二号被保険者)と19年10月の消費税増税が大きく、2010年から2020年の10年間で国民負担率(所得に対する課税と社会保障負担)は37.2%から44.6%と7.4ポイントも上昇し、消費支出力は9.2%も落ち込んだ。

この間、生活苦からエンゲル係数(食料品支出比率)が23.3%から27.5%に急上昇する一方で切り詰められたのが「衣料消費」で、被覆・履物支出は3.96%から3.17%に、アパレル支出(洋服・シャツ・セーター)は2.35%から1.86%へと落ち込んだ。20年はコロナ禍による落ち込みが大きかったとはいえ、勤労者実質所得の長期的落ち込みを考えれば、コロナ禍が数年先までの減少分を先取りしたと見るべきだろう。

セレクトチェーンの顧客層は39歳以下と40歳以上に二分される。所得は高くても介護保険料も加わって社会負担と税負担が重く、教育費や住宅ローンものし掛かる40代以上は高価なセレクト商品の購入を抑制せざるを得ず、非正規就労比率が高く所得が限られ将来不安からお洒落支出を抑制せざるを得ない39歳以下はオリジナル商品の割高感から「ユニクロ」や「無印良品」など手頃なSPAや古着に流れるとすれば、セレクトチェーンは自らの肥大した流通ロスと販管費が強いる「お値打ち」の劣化を直視せざるを得ないのではないか。

販管費の肥大とお値打ちの劣化

大手セレクトチェーンで上場しているのはユナイテッドアローズぐらいで他社の業績は売り上げぐらいしか開示されていないから(一部は決算公告から推察できる)、ユナイテッドアローズの販管費率や原価率から推察するしかないが、セレクトブランドの価格はどこも同じだし、オリジナル商品の価格も仕様も判で押したように近似しているから、大手各社の販管費率や原価率も大差ないと見て良いだろう。

ECこそエンジニアチームを抱えてシステムもフルフィルも自社運用するベイクルーズから、自社ECといってもシステム運用を外部に依存するユナイテッドアローズ、システム運用からフルフィルまで外部に依存するケースまでさまざまだが、こと店舗運営とサプライについてはどこも大差なく、「セレクト業界」というデフォルトを出ていないように見える。

販管費の二軸は不動産費と人件費だ。近年は広域大型SC(ショッピングセンター)への出店も増えているが、どこも駅ビルやファッションビル中心の出店で店舗規模も大差なく、レイアウトや陳列・マテハン体系も似たり寄ったりで合理性を欠き、運営コストも大差ないように見える。

館内の好位置こそ確保しているが、出店条件も傍目が思うほど優遇されているわけではなく、「ユニクロ」や外資SPAの大型店舗に比べれば賃料歩率も最低保証水準も高く、売上金の直接収納もできていない。交渉力以前に、そんな条件を必要とする経営環境を想定してこなかったというのが実態だろう。最低保証を割り込まないよう端境月の売り上げをかさ上げするトランジットMDも営業作戦も、本気でやってはこなかったのではないか。

結果、売上対比の賃料負担は14%を超え、端境月が最低保証を割り込めば16%を超えてしまう。賃料歩率も最低保証水準も高い大手の駅ビルでは売上対比の不動産費率は20%に迫り、ハウスカード売上比率が高いと決済手数料負担もかさむ。

レジカウンターとフィッティングルーム、ストック室の配置関係、什器レイアウトや陳列・マテハン体系も運営人件費を抑制する定石が配慮されておらず、無理・無駄が放置されたままだから、販売効率や客単価の低下が人件費率の上昇に直結してしまう。売り場と後方ストック、物流倉庫の在庫の持ち方や物流プロセス、店内マテハンを軽減する物流加工も追求されておらず、在庫の滞留と非効率なマテハン作業を招いて人件費を高止まりさせている。それが販管費を肥大させるのみならず、「労働価値」を切り下げて販売員の待遇に災いしている事も指摘されるべきだろう。結果、店舗販売の人件費率は16%を超え(全社ではECと合わせてやや低くなる)、低効率な店舗や小型店舗では20%に迫る。

出店立地も店舗数も限られるニッチな業態を幾つも展開するセレクトチェーンの本部コストは重く、不動産費と人件費に本部コストを合わせれば売上の45%を超え、コロナ禍決算ではユナイテッドアローズ(50.6%)以外にも50%を超えたセレクトチェーンがあったと思われる。コロナ禍決算は別とすれば、国内ユニクロが35%前後、良品計画国内事業が32〜33%、かつての23〜24%からはかさんだものの近年でも27〜28%に収まるしまむらと比べれば、大手セレクトチェーンの販管費率は格段に高い。それも低コストのECが売り上げの3〜4割を占めての結果だから、店舗販売では粗利益で販管費をカバーできなくなっている(実質営業赤字)と推察される。

これほど販管費率の高いセレクトチェーンが果たして効率的な流通か、顧客にとってお値打ちな商品を提供できるのか疑念を否めず、過剰供給に消費の減退が重なって近年はプロパー消化率が低下し、値引き販売への依存が高まっていた。そこを襲ったコロナ禍で投げ売りに近い処分を行ったのだから、顧客の「正価」信頼感は根底から揺らいだに違いない。コロナが収束すれば元の顧客関係が戻ると思っているとしたら、理性を逸脱したオプティミスムというしかあるまい。

分断型サプライから繋がるオンデマンド・サプライへ

セレクトチェーンの最大の欠陥と指摘すべきはサプライチェーンの分断に他なるまい。セレクトチェーンの調達はブランド商品の「セレクト発注」とオリジナル商品の「仕様書発注」、その中間の「ブランド別注」から構成されるが、そのいずれも発注時点と販売時点の時差が大きく、販売動向にレスポンスする術がない。調達と販売が分断されたサプライがセレクトチェーンの特徴とするなら、販売消化動向に対応する機動性を欠き、機会ロスと売れ残りロスの狭間をさまようギャンブルになってしまう。コロナ禍では、その欠陥があからさまに露呈し、なりふり構わぬ値引き処分に追い込まれた。

セレクトブランドが部分的にでも国内生産していたリーマン前までは中国沿海部も含め多少なりともQR(クイックレスポンス)が効いたが、価格要求が強まってコストを抑えた商社依存の仕様書発注オリジナルが主力となるにつれ、生産地が南アジアなど遠隔地化してQRは非現実的になっていった。ユニクロのように素材メーカーや大手商社と製販同盟を組み、素材軸で遠隔地の大ロット計画生産と近接地の小ロット補正生産(色・サイズバランス)を組み合わすオンデマンド・サプライは販売期間が長い定番商品ならではの手法で、ファッション性を追って定番商品が手薄になった近年の大手セレクトチェーンでは適用できるアイテムが限られていた。

調達コストを落とすには大ロットの計画生産が必須だが、機会ロスと売れ残りロスを最小化するには引きつけた補正生産やQR生産が不可欠だ。台帳型※1の定番商品なら定石通りの補正生産やVMI※2.も可能だし、トコロテン型※3.のリレー商品でもひと撒きに徹すれば需給ギャップを抑制できる。

マークアップを多少は犠牲にしてもオンデマンド・サプライを仕組む意思があって、それが成り立つ継続性の定番商品(コアアイテム)を拡充する方針が明確であったなら、大手セレクトチェーンは流通ロスと販管費の肥大を調達原価率の切り下げで補う「インフレ経営」に陥ることなく、これほど市況に左右される脆弱な経営体質とはならなかったであろう。

大手セレクトチェーンの効率が悪化して流通のロスとコストが肥大した要因はマーケットの変化だけでなく、オンデマンド・サプライという明確な戦略意思がないまま調達環境の変化に流されて「インフレ経営」に堕し、お値打ちを損なって顧客が離反したことが大きい。ならば、セレクトチェーンが復活するには、「サプライヤーとつながるオンデマンド・サプライ」という戦略意思を全うして機会ロスと流通ロスを圧縮し、調達原価率を切り上げてお値打ちを復活させ、顧客を広げて販売効率を回復し流通コストを下げる「デフレ経営」が必定ではないか。

大手セレクトチェーンに欠けていたのは「サプライヤーと顧客、両面の絆を紡ぐ」というサステナブルな戦略意思であり、それこそが存在意義だったはずだ。購入金額で機械的に選別する上から目線の顧客管理が販売員と顧客の絆を損なったことも、「サステナブルな絆を紡ぐ」という存在意義を自ら切り捨てた愚行と悔やまれる。セレクトチェーンがコロナ禍から復興して新たな黄金期を築くには、存在意義の原点に戻って「サプライヤーと顧客、両面の絆を紡ぐ」戦略意思を貫徹するしかない。

※1.台帳型マーチャンダイジング…あらかじめSKU配置指定の棚割と販売計画を組んで補充する継続展開商品で、毎年微修正しながら何年も継続することが好ましい。コスト抑えるべく遠隔地工場で大ロット計画生産する一方、同一素材を残して近接地工場でSKUバランス補正やQRの小ロット生産を行ない需給対応する

※2.VMI(Vendor Managed Inventory)…あらかじめ定めた陳列棚割と販売計画に基づいてベンダーに在庫管理と補給・補充生産を委任する取引形態。同一商品を継続補給する「台帳型サプライ」が一般的だが、アクセサリーやベルトなど服飾雑貨では類似アイテムをリレー供給する「トコロテン型サプライ」も多い

※3.トコロテン型マーチャンダイジング…類似アイテムを素材や柄・色などを切り替えてリレーするシーズン商品で、何処にも一切備蓄せず、ひと撒きに徹して売り切っていく。陳列形状と配列パターンは規定するが、中身のSKUは入れ替わっていく

販管費率を抑制して「デフレ経営」へ

オンデマンド・サプライで流通のロスを圧縮しても、肥大した販管費を抑制しない限り「お値打ち」も収益性も回復しない。販管費を抑制するには3つの改革が必要だ。

(1)出店立地・形態の抜本的低コスト化

高コストな都心商業施設への過度な依存を脱し、低コストで売上金を直接収納できる大型独立店舗や商業施設の大型準核店舗にシフトする必要がある。家賃負担も運営人件費負担も、インショップ構成で細分化せず大型化すれば加速度的に低下していく。運営区画が250平方メートルを超えれば人件費負担は格段に軽減され、賃借区画が1000平方メートルを超えれば家賃負担も格段に切り下げられ、準核店舗と見做されて売上金の直接収納も可能になる。SC敷地内の独立大型店舗なら家賃負担はさらに下がり、営業の自由度も高まる。

30余のセレクトショップやカフェ、スパなどを複合して平均1万5420平方メートルの店舗を全米に114店舗展開するセレクトデパートメントストアの「ノードストロム」は、土地・建物とも所有が24店舗、定期借地権敷地の自社建物が55店舗を占め(21年1月期)、売上対比の賃料負担はわずか0.67%、減価償却費を加えても5.10%(コロナ前の20年1月期)に過ぎない。

MDをエッセンシャルシフトして価格帯を切り下げれば、さらに低コストな生活圏立地にも出店を広げ、数百店展開のナショナルチェーンに変貌することも可能だ。さすれば調達ロットの桁も上がり、更にお値打ちな商品を提供して顧客を広げる「デフレ経営」の好循環が回り出す。良品計画の大型食品スーパー隣接「600坪級生活必需店」の大量出店構想はその典型で、アパレル店でもカナダの「ジョー・フレッシュ」という先例がある。

(2)店舗運営の抜本的低コスト化

店舗規模を拡大してもインショップ構成の「モール・イン・モール」では人員配置が分散して人時量の抑制ができず、レジカウンターと集合フィッティングルームとストックを一体化した「運営コア」を核に売場を構成しないと作業動線が集中出来ず、大型化による人件費抑制は絵に描いた餅になりかねない。運営側の作業動線を「運営コア」に集中し、顧客側の購買動線が「運営コア」に収斂するよう売場を配置すれば、驚くほど運営人時量は抑制できる。

そんな当たり前のことをきちんと実践して人時生産性を高めれば、運営コストを落として原価率を切り上げ、お値打ちを高めて顧客を広げるという「デフレ経営」に転ずるのみならず、店舗スタッフの待遇を改善して意欲とスキルを高め、店舗運営の質も高まるはずだ。

(3)ローカルOMOによるECの抜本的低コスト化

「ECは店舗販売より格段に低コスト」という認識は今や“神話”に近づいている。フルフィル型人気モールの新規出店手数料率は35%を超え、顧客誘導のウェブ広告・販促費を合わせれば40%に迫るケースも少なくない。自社運営ECは固定費が高いから、売上規模が伸びないとフルフィルコストとウェブ広告・販促費がかさみ、必ずしもモールサイトより低コストになるとは限らない。新規参入も相次いで競争が激化する中、次々と便利なサービスやツールが競われてコストがインフレしているのが現実で、EC比率が4〜5割になっても収益が低位にとどまるアパレルチェーンも見られるから、第三の選択も必要ではないか。

ECは全国区と思われがちだが、購入者にとっては地域の店舗と同列で、物流のコストと時間を競えば必然的にローカルになる。実際、ネットスーパーの世界では店出荷にせよダークストア※4.出荷にせよ生活圏に密着した3時間内の宅配が求められるし、全国区のアパレルECでも地域店舗の在庫を引当てれば物流コストは半減し、店受け取りなら最短30分後から、宅配でも午後の早い時間までなら当日中に届けられる。北は北海道から南は沖縄まで、関東や関西に集約したFC(フルフィルセンター)から出荷して2回も積み替える全国区宅配便※5.はコスト的にも時間的にも在庫効率的にも非効率極まりないもので、欧米では食品スーパーやディスカウントストアのみならずデパートやアパレルチェーンまで、店舗在庫を引き当てるローカルECへ急速にシフトしている。

人気モールサイトはともかく自社ECについては、地域の店舗をお試しのショールーム、受け取り拠点、出荷基地として活用し、顧客利便と物流費軽減・在庫効率向上を図ってローカルECを拡大すれば店舗売り上げも相乗して伸びる。さすれば高コストなモールサイト依存も解消され、高収益なOMO※6.体制を確立できる。アパレルチェーンに限らず、店舗小売業にとって販売とはローカルなものであり、ECとて例外ではない。セレクトチェーンのECはモールサイト依存を脱し、店舗軸ローカルOMOへシフトを急ぐべきだろう。

※4.ダークストア…ネットスーパーで店舗から注文商品をピックアップすると、繁忙時には顧客のピッキングを妨げ欠品を生じさせる弊害が生じるから、ネット注文が増えてくると地域に専用ピックアップ倉庫としての「ダークストア」を設ける。不採算化して閉めた店舗を使うこともあれば、端から専用に設けることもあるが、三温度帯管理などの必要から店舗と共通した冷蔵・冷凍ケースなどを並べる部分もあり、「ダークストア」という表現が生まれたと思われる

※5.全国区宅配便とローカル直行宅配便…大手宅配業者はデイリーにエリア集荷→リージョナル仕分け→リージョナル間夜間配送→エリア仕分け→宅配--というサイクルを繰り返すゆえ、複雑で高コストになり、必ず一晩を跨がねばならない。対してローカル地盤のデリバリー・プロバイダーは載せ替えもリージョナル間輸送もない直行宅配(LCC型)で、速い(2〜4倍速)・安い(ほぼ半額)を両立する。アマゾンなど大手プラットフォーマーは速い・安いを求めてLCCへの切り替えを加速している

※6.OMO(Online Merges with Offline)…ネットと店舗の垣根を超えた融合を意味し、ウェブルーミングとショールーミングを駆使してC&C(Click&Collect)など顧客利便を高めるリテール戦略

{kind=link}

{kind=link}

{kind=link}