ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。コロナ下のファッション業界は企業の優勝劣敗が明確になっている。新常態に対応できる企業の条件とは、具体的にはどんなことなのか。

市場の縮小と過剰供給にコロナ禍が加わってアパレル業界は壊滅的な打撃を受けたが、一部の企業はそんな逆風を契機に業績を伸ばしているし、一旦は落ち込んでもしたたかに復活する企業もあれば、打つ手もなく奈落の底に沈んでいく企業もある。アパレル業界にとってコロナ禍は劇的なターニングポイントとなったが、変われる会社と変われない会社で明暗が分かれよう。その本質的な違いは何なのか、日々の実務から離れて異次元から鳥瞰できる束の間の夏、経営の根幹から考えてみるのも良いのではないか。

失速・凋落の最大要因は経営陣の「慣性の法則」

コロナ禍で大きなダメージを受けた企業は例外なく、それ以前から壁に当たっていた。多くの場合、要因はマーケットの変化であり、業績が落ち込むはるか以前から目に見える変化が進み、かつての成功をもたらしたビジネスモデルが綻んでいくのを現場は実感していたはずだ。にもかかわらず経営陣は現実に目を背けて既定路線に固執し続け、劇的な業績の転落で経営陣が交代して、ようやく現実への対応が始まるのが通例なのは残念と言うしかない。経営陣が「慣性の法則」にとらわれて破滅に突進していく姿は、戦前も今日も変わらぬ我が国の政治体制をみるようで、外部取締役を含めて連帯責任が指摘される。

長年の慣性経営による迷走で人材が流出して組織も弱体化し、財務的にも逼迫して思い切った構造改革も難しくなっているケースが多く、結局は外部資本のイニシアチブで再生するか、見込みのある事業だけがバラ売りされるか、誰も拾わず破綻していく結末となる。外部資本による再生は不採算事業の切り捨てと間接部門の圧縮による止血を経て好採算事業を拡大するのが定石で、投資の短期回収と株主利益の最大化が追求されるから、従業員利益は蔑ろにされがちだ。

マーケットの変化は現場だけでなく経営陣にも見えていたはずだが、過去の成功体験にとらわれてプライドを捨てられず、外部に学ぶことも潔しとせず、恣意的な視野狭窄を演じて現実に目を背け、茹で蛙のように心地よい没落を選択してしまう。百貨店や大手アパレルのそんな経営陣の姿を、もう四半世紀も前から幾度も見てきた。現実の変化を正視してビジネスモデルの抜本転換を決断していれば、曲がりなりにも没落にブレーキがかかって組織と財務の消耗も回避され、起死回生の機会もあったかも知れないと悔やまれる。

ガバナンスの軸が狂っていた

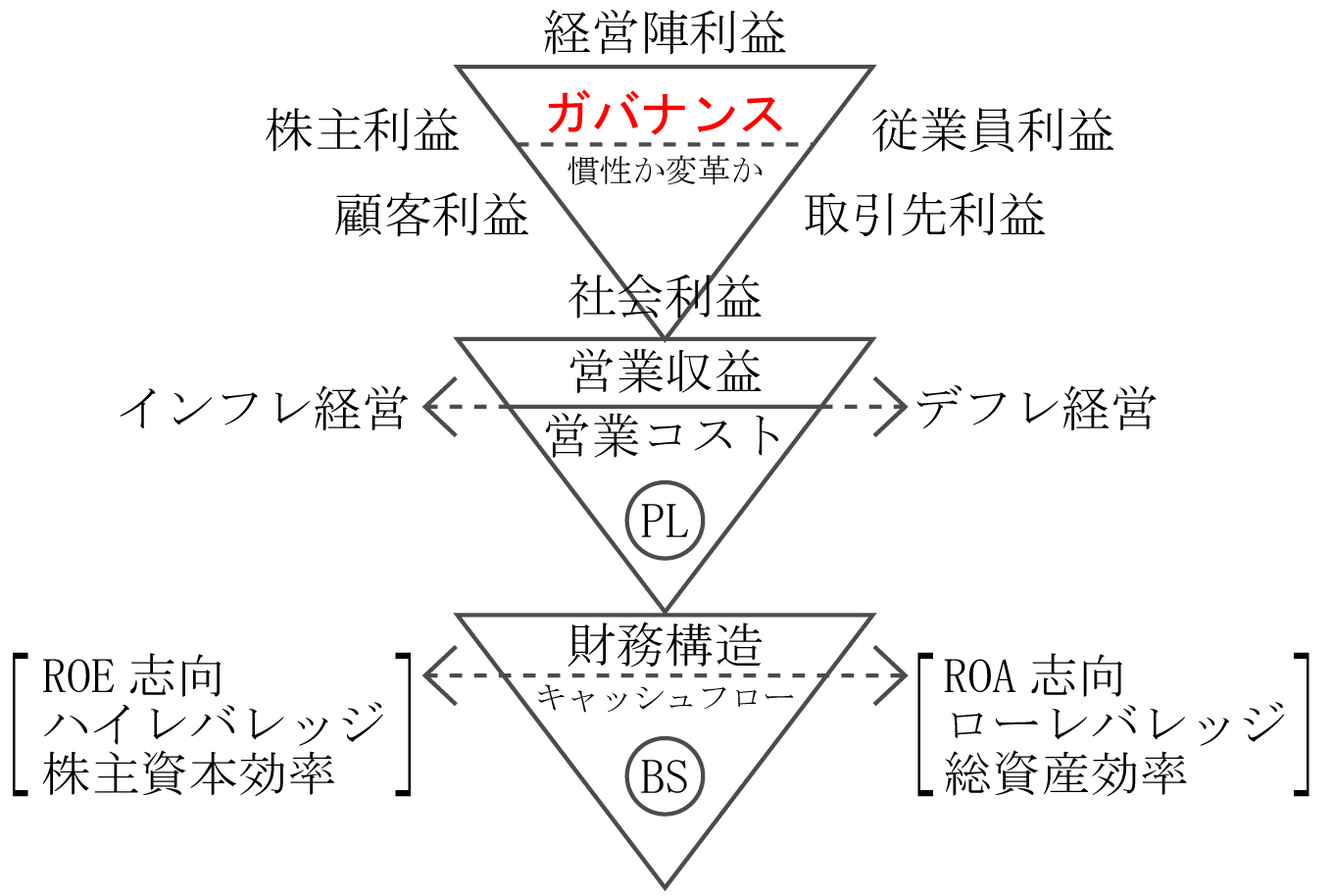

経営陣が「慣性の法則」にとらわれた最大要因はガバナンスの軸が狂っていたことにある。企業のガバナンス(経営統治)には「経営陣利益」「株主利益」「従業員利益」「顧客利益」「取引先利益」「社会利益」という六つの軸があり、企業の資本構成や存在理念、時代の価値観によってバランスは異なる。

「顧客第一」「店は顧客のためにある」とうたっても、企業は自らの非効率なコストを押し付けて利益を確保することを後ろめたく思うことはないし、むしろスマートに欺くことを競いさえする。意図して欺かないまでも、流通ロスや販管費が肥大した分、品質を切り下げたり価格を切り上げたりして利益を維持しようと、売り手の論理を押し通すケースが多い。そんなことを続ければ顧客の離反が広がって、いずれ業績の悪化は止められなくなる。販管費率や流通ロス率が最盛期より5ポイント以上肥大したら、ビジネスモデルが壁に当たって顧客の離反が始まっていると認識するべきだ。

顧客は企業の提供する商品やサービスが劣化していると感じても、他に乗り換えるものがなければしばらくは我慢してくれるし、いずれ離反していくだけで、表立って企業を批判することも稀だ。ゆえに販管費や流通ロスがかさめば容易に品質やサービスが切り下げられ、客離れが加速していく。声なき「顧客利益」は最も容易に切り捨てられるのが現実ではないか。

株主資本主義がエスカレートする今日では「従業員利益」が顧みられることも稀で、業績が苦しいと容易に労働分配率が切り下げられ、非正規雇用への切り替えが進む。非正規雇用は業績の調整弁とされやすく、コロナ禍ではシフト圧縮や雇い止めが広がった。「従業員利益」が軽視され非正規雇用が拡大する我が国では勤労者の所得が伸びず、国民負担率の急ピッチな上昇もあって消費の萎縮が経済成長を阻害しており、経営側の総本山たる経団連が警鐘を鳴らしているほどだ。良品計画が一石を投じた「人本主義経営」(コーオウンド体制)も一考されるべきだろう。

「従業員利益」が劣後される以上に削られるのが「取引先利益」で、社内のコストに先駆けて調達コストが切り詰められるが、競争力のある仕入先は離反し、残る仕入先も開発力が低下して商品力が劣化し、結局は業績を悪化させてしまう。古くから「三方よし」とは言われるが、デフレが続くこの業界では目先の利益にとらわれ、調達コストを切り詰めるのが常態化している。

「経営陣利益」と「株主利益」の相克

では「株主利益」が最優先かというと、必ずしもそうではない。株主への配当は営業利益から営業外の費用・収益、特別損失・利益、税会計処理と税金支払いを経て残った「株主に帰属する当期純利益」から配当されるから、配当率が高くとも、それまでの段階で流出する費用が多ければ目減りしてしまう。経営陣への報酬が過大だと当期純利益が目減りするし、ストックオプションが過大だと株価の足を引っ張りかねない。

過大な報酬を除けば「経営陣利益」が「株主利益」を阻害する事は稀だと思われるかも知れないが、経営陣が投資ファンドと組んでMBO※1.(実質はLBO※2.)を仕掛けたりすれば「株主利益」が毀損されるリスクも生じる。コロナ禍の初期に破綻した米国流通業の多くはLBOの過剰負債が要因で、「株主利益」は大半が毀損される結末となった。

経営陣が自らの利益を図って「株主利益」を目減りさせなくても、「慣性の法則」で改革を先送りするだけで企業の収益と財務にダメージを与え、結果として株主の利益を損なってしまう。業界の現実を見る限り、経営陣が業績悪化を打開できなくても、決定的なダメージが表面化するまで、株主が経営陣の交代を要求する事態にはならない。

そんな事態になったとしても、経営陣が株式の過半を支配するオーナー企業や逆に支配株主が存在しない企業では少数株主の要求は実現せず、とことん経営が破綻するまで「慣性の法則」が続く。経営陣の執行権は株主から委託されたものとはいえ、余程の失策や業績悪化にオーナーシップの条件が整わない限り、容易に解任できるものではないからだ。議会制民主主義体制においても行政権力の交代が容易でないのと共通した構造と言えそうだ。

近年はESG(環境、社会、企業統治)が問われ、企業が「社会利益」に背けば徹底的に批判され事業行動や資金調達にも支障をきたしかねない時代になったが、「社会利益」をガバナンスの基軸とする企業はまだ稀で、「経営陣利益」や「株主利益」を損なわないために「社会利益」という保険を掛けるというスタンスが強い。メディア受けするスタンドプレイを演じても、事業行動の本質がESGな「社会利益」に反していれば批判は免れないし、「社会利益」以前に「顧客利益」や「従業員利益」「取引先利益」を蔑ろにしては誠実な企業とは看做されない。

「経営陣利益」「株主利益」「従業員利益」「顧客利益」「取引先利益」に加えて「社会利益」まで目を配るのは容易ではないが、ガバナンスの執行は経営陣に委託されているだけで、経営陣を監視するのが本来のガバナンスであることも再認識されるべきだろう。その意味でも、外部取締役や監査役の形骸化は許されるべきではあるまい。

※1.MBO(Management Buyout)…現経営陣による事業買収で事業のスピンアウトや事業承継で使われることが多いが、経営陣に資金がないとファンドが買収事業の資産やキャッシュフローを担保に経営陣に資金を貸し付けるLBOに近くなる

※2.LBO(Leveraged Buyout)…売却される企業の資産や将来のキャッシュフローを担保として、買収する企業が金融機関などから資金を調達する買収手法。買収資金の返済は買収された企業が担うから買収した側の負担は軽減されるが、買収された企業は前借金の利息と返済に圧迫される

インフレ経営かデフレ経営か

ガバナンスの軸が狂わなくても経営マインドは強気(BULL)と弱気(BEAR)に振れ、インフレ経営とデフレ経営の選択が問われる。

ビジネスモデルがマーケットと乖離し始めると流通ロスと販管費がじりじりと肥大していくが、経営陣は「慣性の法則」に従ってビジネスモデルを変えることなく調達コストを切り詰め、粗利益を確保して収益力を維持しようとする「インフレ経営」に流れがちだ。流通ロスと販管費の肥大を粗利益率の上昇で補えば、収益力は一時的に下支えできても調達コストの切り下げが進み、競争力を損なって顧客が離反し、流通ロスと販管費のさらなる肥大を招く悪循環が止まらなくなる。

流通ロスと販管費が肥大するのは顧客が認識する商品価値が劣化しているからで、正しくは原価率を切り上げて商品価値を高め、流通チャネルと販売プロセスを変革して販管費を切り下げ、競争力と収益力を両立させる「デフレ経営」を採るべきだったのに、アパレル事業者の大半は「インフレ経営」を選択して顧客を失っていった。

「インフレ経営」の行き着く先はマルカム・P・マクネア(Malcolm P McNair)が提じた「小売りの輪」に他ならず、コストが肥大した事業者はコストの低い新手の事業者に市場を奪われ、没落を余儀なくされる。そんな教科書レベルの教訓にさえ目を背け、心地よい没落を選択する事業者が大半であることには驚くほかはないが、それが執行経営陣の「慣性の法則」なのだろう。

販管費を肥大させる最大の元凶は流通・販売チャネルだ。売上対比の不動産費や販売手数料は百貨店の歩率が突出して高く30%を上回り、百貨店の消化仕入れに近いフルフィルメント※3.型モールサイトの販売手数料が続くが(22〜35%)、ドロップシッピング※4.型のモールサイトは10ポイントほど手数料が低い(その分、出店者がフルフィルを負担する)。駅ビルやファッションビルなどの都心商業施設、郊外でも高コストな広域大型ショッピングセンター(SC)の不動産費は20%前後とかさむが、生活圏SCやパワーセンターなどLCC型商業施設※5.なら10%程度に抑えることも可能だ。自社サイトのD2Cが最も低いとされるが、物流費とネット販促費、決済手数料(ほぼ全額がキャッシュレス)を不動産費とみなせば20%に迫る。

店舗販売では人件費負担が大きく、百貨店や駅ビルの小さなショップでは20%に迫るが、SCやロードサイドの大型店舗では12%を切るケースも見られる。ECの販売人件費はフルフィル型のモールサイトではゼロに近く、自社サイトでも売上規模の拡大とともに加速度的に下がり、店舗販売の5分の1から10分の1に収まる。

不動産費や販売手数料、物流費や決済手数料(百貨店インショップ、フィルフィル型モールサイトでは不要)と運営人件費を合わせた流通コストでざっくり見れば、百貨店インショップは売り上げの50〜60%、都心の商業施設や郊外の広域大型SCは36〜44%、生活圏のLCC型商業施設は30〜34%、フィルフィル型モールサイトは26〜36%、自社サイトで22〜28%といった水準ではないか。

流通コストが売り上げの半分以上を食い潰す百貨店からアパレルが逃げ出すのは必然で(ブランド複合の定借契約店舗に替えればコストは6掛けになる)、駅ビルやファッションビルの小型店舗も40%を超えるから、ECで過半を売らないと利益が残らない。広域大型SCも売り上げが伸び悩んで賃料負担が跳ね上がっており、販売効率は5〜6掛けでも家賃が4掛け以下のLCC型商業施設に商機を見出すアパレルチェーンも増えている。そんなLCC型商業施設にはHC(ホームセンター)やDS(ディスカウントストア)、SSM(スーパースーパーマーケット)といった核店舗に加え、「ユニクロ」「ジーユー」「ABCマート」「ハニーズ」「無印良品」など勢いのあるチェーンが並ぶ。

そんな流通の全容を鳥瞰して販売チャネルを果敢に組み替え、流通コストを圧縮し調達原価率を切り上げて商品価値を高めれば流通ロスも圧縮され、さらに原価率を切り上げて競争力も収益力も高まるという「デフレ経営」の成功循環が回り出す。さすれば「顧客利益」と「取引先利益」が両立して「経営陣利益」も伸びる。そこから「株主」や「従業員」「社会」にどう利益配分するかは執行経営陣の良識と信念に委ねるしかない。

※3.フルフィルメント…ECなど通信販売で注文を受けてから顧客に届くまでのデータ処理や物流プロセスの総体を指す

※4.フルフィルサービスとドロップシッピング…ECプラットフォーマーや物流サービス事業者に在庫を預け、棚入れから受注に対応するピッキング・出荷仕分け・宅配(手配)まで委託するフルフィルサービスに対し、在庫を預けず受注と決済までを委託し、受注情報を得て出品者が顧客に直接出荷する方式がドロップシッピング。在庫を預けず毎日の受注分を定時に一括してプラットフォーマーの倉庫に納品し、出荷仕分け以降を委託する中間の方式もある

※5.LCC型商業施設…ローコスト運営の生活圏商業施設を格安航空会社(Low Cost Career)になぞらえたもので、ローコスト(低家賃)に加えてフリーダム(営業規制が緩い)、オープンエア、ダイレクトパーキングといった要素がそろう

ガバナンスとは執行経営陣を監視すること

「インフレ経営」にせよ「デフレ経営」にせよ、どこまでレバレッジを掛けてリスクを張るかは経営陣の強気(BULL)と弱気(BEAR)に左右される。ROE(自己資本利益率)※6.を志向してレバレッジを掛けるか、手堅くROA(総資本利益率)※6.を志向してレバレッジを抑えるか、先を見た状況判断もあるが、BULLかBEARかは足元の財務状態に左右されざるをえない。ゆとりのある財務状態が過ぎたBULLを許して取り返しのつかない損失を招いたケースもあれば、余剰な資産ゆえリスク回避に徹して成長機会を逃したケースもある。リスクを張りたくても財務状態が許さないこともあれば、財務状態が許しても執行経営陣がリスクを回避することもある。

執行経営陣の判断は属人的な人生観・事業観や組織力学に左右されがちで、目先の状況に流されてBULLとBEARをさまようこともある。そんな人間ドラマが経営判断を狂わせないよう、6つの軸で執行経営陣を監視するのがガバナンスであり外部取締役や監査役の本来の役割だと思うが、この業界に限らず建前とお飾りに終始してきた感がある。

復活する会社としない会社、伸びる会社と落ちていく会社の分かれ目は、長い目で見ればガバナンスが決めてしまう。ESGが建前でなく企業の生存要件となるA.C.(アフターコロナ)世界へ、思考回路を切り替えても良いのではないか。

※6.ROEとROA…ROE(Return On Equity)は自己資本利益率、ROA(Return On Assets)は総資産利益率。ROEを志向すると借入金などでレバレッジを掛けてリスクを取り、ROAを志向すると自己資本比率を高めて安全性を取る

{kind=link}

{kind=link}