ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。アパレルの構造改革による大量閉店が相次いで発表されている。コロナの影響があるとはいえ、なぜ需給バランスが崩れるほどの過剰出店が常態化するのか。問題点を整理してみた。

強気の大量出店と過剰供給の果てに大量退店を繰り返し、コロナ禍による不採算店の急増でさらなる大量退店を強いられるアパレル業界だが、そもそも出店判断自体が勘と度胸と「皆で渡れば怖くない」の非科学的なギャンブルだったとの指摘も免れない。大量退店は膨大な減損とペナルティーで経営の屋台骨を揺るがす痛恨の失策であり、それを回避するには出店判断の精度と根底の出店戦略が問われる。100社近いアパレルの出店戦略に関わり、400を超える商業施設のポテンシャルを検証し、50を超える商業施設の開発や再生に関わってきた私の経験から、出店で後悔しない要点を解き明かしてみたい。

懲りない大量出店と大量退店

1 / 1

オンワードホールディングスは2020年2月期と21年2月期で1400店を退店して19年10月の3000店から店舗網を半減し、計107億8600万円の減損を計上。ワールドは21年3月期末までの5期間に延べ655店を出店して1234店を退店し、期末店舗数は2534店から2194店になった。計605店を退店した20年3月期と21年3月期のブランド事業の減損は計22億6700万円だが、構造改革費用として計上した店舗に関わる減損や除却損を合わせれば118億5000万円に上る。強気で大量出店しては不採算店が増えて大量退店する消耗戦を繰り返してきたという指摘は免れまい。

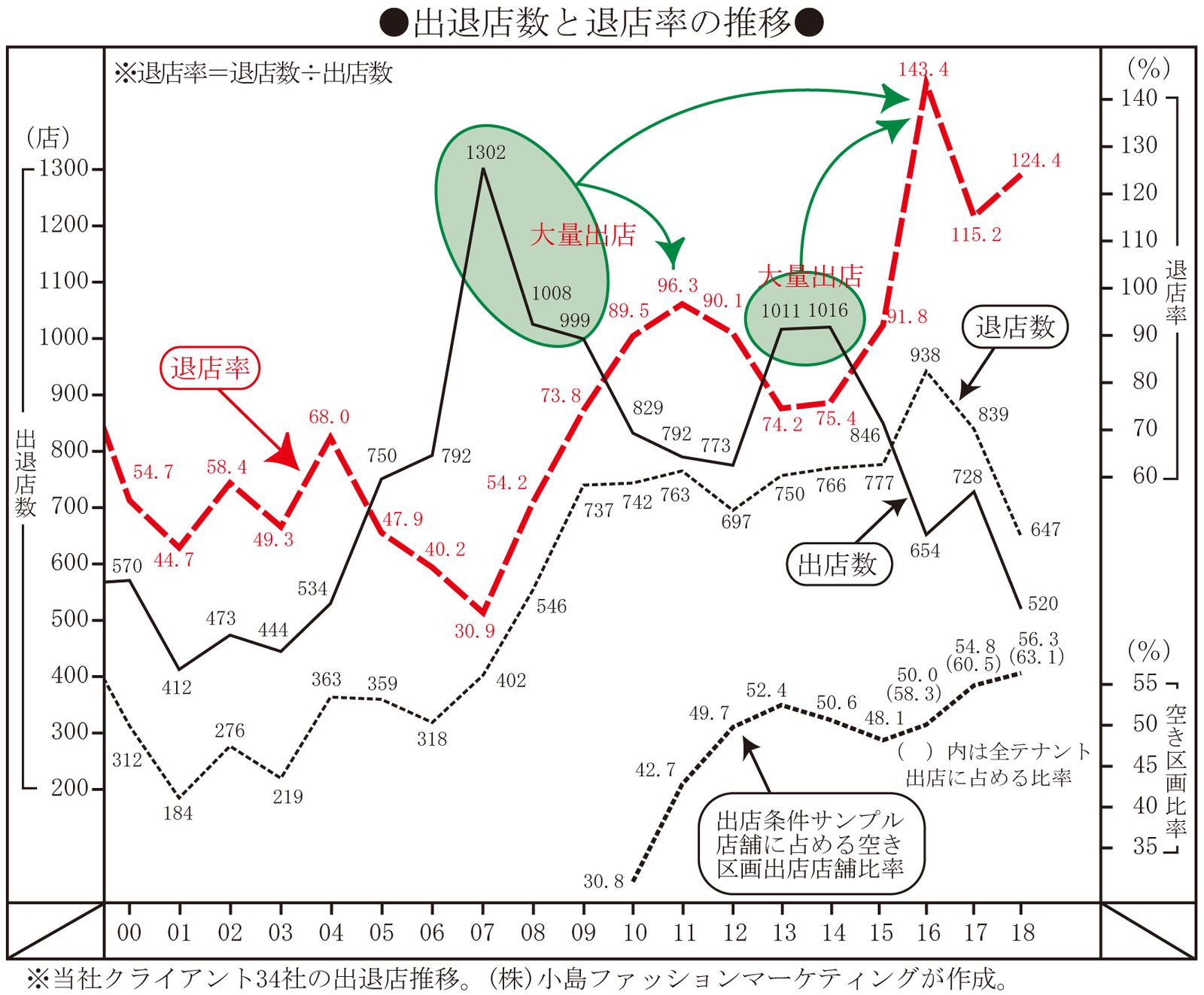

大量出店と大量退店の消耗戦はアパレル業界に共通する愚行のようで、日本の上場アパレルチェーン7社は11年から18年上期で計1703店を出店して1,864店を退店しているし(退店率109.5%)、同期間に米国の上場アパレルチェーン8社も2730店を出店して3299店を退店している(退店率120.8%)。もっと長期に見ても、定期借家契約が導入された00年から16年間の私のクライアントも延べ1万2551店を出店して8211店を退店している(退店率65.4%)。

まだしもうまく回っていたリーマンショック前の00年代でも退店率は平均48.5%と過半に近かったが、オーバーストアと過剰供給に定借満了による追い出しが加わった近年は出店より退店が多いというオーバー退店状態が続いている。その転換点となったのは08年と15年で、退店率が底だった07年の30.9%が08年には54.2%、09年には73.8%、11年には96.3%に跳ね上がり、16年には143.4%とコロナ前の頂点に達している。退店理由も「売上不振・収益低迷」が13年を底に跳ね上がって18年には8割に迫り、13年以降は「定借満了」も退店理由の過半を占めている。

「定借満了」で追い出されるならまだしも、「売上不振・収益低迷」に耐えきれず定借期間満了前に退店しようものなら、通常の原状回復費用と店舗設備の減損に加えて、ほぼ6割のケースでペナルティーが発生している。商業施設なら基準家賃の3〜10カ月分ほどだが、投資ファンドが絡んだ都心の路面物件などでは残存期間の家賃全額が一括請求されるケースもある。

出店は成功すれば良いが、失敗すれば膨大な損失を招くギャンブルで、支店経営の小さなチェーンでは1店の失敗が経営の破綻を招くことさえある。中堅チェーンでも、好調時の強気の出店が人気の凋落で致命傷になったケースもあり、出店は先々までのリスクを読んで慎重な判断が求められる。

1 / 1

出店案件の商圏特性を読む

出店のリスクは案件そのものの選択判断と出店条件にあることはいうまでもない。商業施設そのものの性格とポテンシャルはもちろん、その区画で自店にとって十分な売り上げが見込めるかどうか、提示された条件で収益が見込めるかどうか、慎重な判断が求められる。

商業施設の性格とポテンシャルはデベロッパーが提示する商圏資料と施設構成、売上計画を鵜呑みにするなどあり得ないが、自社で商圏分析システムを継続活用して自店の売り上げを予測できるまで精度を高めない限り、多少は割り引くにしても鵜呑みにするか、多くの商業施設で並ぶ“仲間”のそろい方で判断するしかないのが実態だ。多くの店舗開発担当者に接してきたが、経験と勘に加えて“仲間”そろいを目安にするケースが少なくなかった。

“仲間”といっても個々に特性が異なるから、A店が売れても自店が売れるとは限らないし、デベの提示するテナント配置はリーシング途上のもので、蓋を開けてみれば目安にしていた“仲間”が辞退していたということもある。自店の売り上げを正確に予測するには自店特有の指標を積み上げるしかなく、商圏分析システムを継続使用して精度を高める必要がある。

商業施設の商圏は単純な同心円状ではなく、都市形成の歴史的経緯や地形、交通インフラで複雑に絡み合い、ライバル商業施設の商圏との分水嶺(ハフモデル※1.境界)も見定めなければならない。世代構成や所得階層構成も地域で大きく異なり、同一地域でも鉄道沿線や低地と台地、下町と山の手で極端に開く場合がある。三ノ宮以東の阪神間(阪神沿線、JR沿線、阪急沿線)や横浜の港北エリア(横浜市営地下鉄沿線、東急田園都市線沿線)は典型的な事例ではないか。

商圏データの所得水準は国税庁が掌握したもので、所得捕捉率が高い給与所得者が多い地区では統計水準以上の消費は望めないが、所得捕捉率が低い自営業者が多い下町ではデータより消費力が高くなるケースが多く、東京の城東エリアでは意外にバカ売れする施設がある。

同じ地域でも男女比や世代構成が極端に違うケースもあり、湘南や福岡の海寄り(若く女性が多い)と内陸寄り(高齢で男性が多い)は典型的な事例だ。女性比率が極端に高い例としては京都市東山区(133.6)、福岡市中央区(124.4)、札幌市中央区(120.7)などが挙げられるが、工業地帯では逆に男性比率が高くなる。

都市計画も地域の発展を方向付ける。商業施設の商圏を行政区域別に用途地域を調べると線引き地区と非線引き地区に分かれるが、住宅開発が進むのは線引き地区であり、開発メリットのある用途地域(第1種低層住居専用地域や風致地区を除く住居地域)に集中する。名古屋東部郊外のイオンモール長久手とららぽーと愛知東郷、プライムツリー赤池の商圏発展性など、都市計画の用途地域指定から推計できる。

住宅開発の歴史的経緯や大災害による開発の途絶も商圏の性格を大きく左右する。関西地区の住宅開発は1995年の阪神淡路大震災を契機に神戸以西の開発が途絶して南と東に向かい、神戸は地域の世代構成が年とともに高齢化する社会流入のない特殊地域となった。郊外商圏の多くは世帯流動性が低く、年とともに世代構成が上昇するものだが、再開発期の下町や郊外ターミナルなどはマンション開発で若い世代が流入し、却って世代構成が若返る地域も多い。東京都の中央区や武蔵野市なども再開発で世代構成が大きく若返った好例だ。

※1.ハフモデル…米国のデビッド・ハフ博士が1960年代に提唱した、商業施設間の規模と距離による消費吸引率の計算モデルで、惑星間の質量と距離による引力計算に近い。正確には衣・食・住・遊などカテゴリー別に計算する必要がある

商業施設の戦略とマーチャンダイジング

似たような立地にあっても、商業施設の戦略とマーチャンダイジングで商圏の広がりやカテゴリー別の占拠率、来店客の特性は大きく違ってくる。生活圏のエッセンシャルニーズを確実に取り込む「足元商圏高占拠率型」から、専門的ニーズを広域から集める「広域商圏拡張型」まで商業施設の戦略はさまざまで、マーチャンダイジングも大きく異なる。

ファッション関連だと専門的ニーズで広域から集客する駅ビルやファッションビル、郊外でも広域集客のアップスケールな大型ショッピングセンター(SC)ばかりが出店の対象になりがちだが、専門的ニーズで広域集客する分、業種が偏って足元の日常ニーズを取りこぼすことも多く、売り上げが不安定になりがちだ。好立地で広域を狙う分、コストがかさんで家賃も高く、売り上げに見合わないこともある。ニッチな狙いのテナントが集まる分、館内の客流も流動的で、テナントの入れ替りで流れが変わり売り上げが不安定になることもある。都心のファッションビルなどはその傾向が顕著で、テナントの入れ替わりがいつまでも続く曰く付きの商業施設になってしまうこともある。

駅ビルやファッションビルだけでなく郊外の広域大型SCでも、ニッチな切り口で広域を狙うほど館内の位置によって客層や客流が偏り、テナントの入れ替わりで周辺テナントの売上も大きく上下してしまう。私が商業施設の再生を請け負う時は、徹底して館内の客流と販売効率の関係を洗い、客層やカテゴリーごとに必要な業種・業態をそろえてゾーンをまとめ、ゾーンの自然なつながりで全館の客流を最大化し、販売効率を平準化して売上総額と賃料総額を最大化するよう組み直している。

これはデベロッパー側のスタンスだが、売り上げの取れる業種と賃料の取れる業種は一致する部分と一致しない部分があり、うまく組み合すと売り上げも賃料も最大化できる。ゾーニングの目玉となっている外資大型ファッション店など販売効率も賃料貢献も極めて低く、その周辺テナントの販売効率まで引き下げてしまうから、準核テナントとしての価値も疑わしい。

逆に生活必需の業種・業態を欠落なくそろえて足元占拠率を最大化すれば集客も販売効率も安定し、エッセンシャルなファッションテナントも一定の販売効率を確保できる。そんな「足元商圏高占拠率型」マーチャンダイジングの中規模SCは賃料水準も「広域商圏拡張型」の大型SCに比べれば3分の1ほどだから、人時効率の高い大型店なら確実に利益を稼げる。郊外のパワーセンターやストリップセンターなどLCC型の商業施設※2.には「ユニクロ」や「ジーユー」、「ABCマート」や「ハニーズ」などエッセンシャルな勝ち組が着々と布陣しているではないか。スーパーマーケット隣接で一時、大成功したカナダの「ジョー・フレッシュ」という事例もある。

※2.LCC型の商業施設…ローコスト運営の商業施設を格安航空会社(Low Cost Career)になぞらえたもので、ローコスト(低家賃)に加えてフリーダム(営業規制が緩い)、オープンエア、ダイレクトパーキングといった要素もそろう

出店条件と採算

商業施設の賃料条件は路面物件と違って仲介流通性がないためデベロッパーとテナントの密室交渉になって市場価格が形成されず、類似区画でもテナントによって賃料水準が何倍も違うという不透明・不公平な弱肉強食の世界だ。フロアやフロア内の位置、区画の大きさや形状による合理的な格差はともかく、テナントの“風評人気”や需給関係による優遇と冷遇の格差があまりに大きく、広域型の大型SCでは坪当り賃料が上下10倍ほども違ってくる。

多くの商業施設のリニューアルに関わる中、全テナントの売上推移はもちろん、坪販売効率と坪賃料の一覧を目にする機会が何度もあったが、販売効率と賃料は必ずしもスライドしない。高販売効率ゆえに高額な歩率賃料を負担するテナントもあれば、高販売効率でも歩率の低さや逓減条件で賃料負担を抑えるテナントもあり、低販売効率でも最低保証に引っかかって割高な賃料を負担するテナントもあれば、低販売効率でも歩率も最低保証も低いため賃料負担が極端に低いテナントもあり、契約条件次第でテナント店の賃料負担は大きく変わる。

出店条件にはイニシャルコストとランニングコストがある。イニシャルコストでは内装監理費やB工事費※3.(優遇条件ではデベが負担することが多く、中にはC工事費まで負担する例さえある)が大きく、抑制できれば減価償却や金利負担を圧縮できるし、投資を他に振り向ける余力も確保できる。定借期間内退店時のペナルティー条項を回避できれば、将来の減損発生リスクも避けられる。

ランニングコストでは売り上げに対する歩率賃料と最低保証賃料が要となる。一般テナントに対しては10%程度の歩率賃料に加えて共益費や販促費などが上乗せされるが、優遇テナントに対してはオール込みの「総合賃料」で、その歩率も1ケタになる。加えて、1000平方メートルを超える大型店舗は「準核」扱いになって、売上金の直接収納やキャッシュレス決済の直接契約が認められることも多い。一般テナントは売上金をデベロッパーが預かって家賃などを天引きし22.5日遅れで振り込まれるが、「準核」店舗は自店のレジに直接、売上金を収納できる。キャッシュレス決済の手数料率も、商業施設の包括加盟と有力チェーンの直接加盟では倍以上も違うから、キャッシュレス決済比率が高まる中では損益に直結する。

賃料歩率は「準核」テナントや目玉テナントを除けば規定値で動かすのは難しいが、最低保証は個別の交渉で結構動く。コロナ禍の賃料交渉でも歩率はほとんど動かなかったが、最低保証を切り下げた事例は少なくなかったようだ。最低保証賃料は絶対水準もともかく、端境月の売り上げの落ち込みを回避する自助努力も必要で、マーチャンダイジングの流れを組み替えて回避すれば、年間の賃料負担率を2〜3ポイントも軽減できる。

※3.A工事、B工事、C工事…施設によって区分は多少異なることがあるが、A工事は建物の躯体部分や共用部分、給水・排水や消防設備で、デベロッパー側が施工してデベロッパーが負担する。B工事はテナント側の要望による空調・排気、防水・排水、分電・配線など本体と関わる部分でデベ側が施工するが、費用はテナントが負担することが多い。C工事は内装や什器、照明などで、テナント側の仕様でテナント側が工事しテナントが負担する

店舗運営と採算

減価償却や賃料負担を抑制しても、店舗運営が稚拙では人件費が肥大して利益を食い潰してしまう。アパレルテナントの売上対比人件費率は平均して16〜17%だが、店舗面積や販売単価によって格差が大きく、低単価の小型店舗では20%を超える一方、高単価店や150坪以上の大型店では12%を切り、10%未満に収まるケースも見られる。加えて、物流と連携するVMD体系の確立やICタグ装備でマテハン人時量やレジ精算人時量は大きく抑制できる。

前回6月1日掲載の本リポート「壁に当たったアパレルチェーンの経営構図 今こそ断捨離を決断せよ」で詳説した店舗運営の課題を読み返し、出店においては大型整形店舗の獲得に注力し、店舗運営を標準化・効率化して採算を抜本的に改善するべきだ。それができないままでの出店は不採算店を量産することになりかねない。好調時の販売効率を前提に出店採算を弾き、非効率な運営のまま多店化すれば、いずれ悲劇がやってくる。半世紀近く、多くのアパレルチェーンの消長を見てきた私の忠告に耳を傾けてほしい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}