ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。セレクトショップ最大手のユナイテッドアローズのトップが交代した。新しいリーダーに求められることは何か。同社の過去と現在を振り返りつつ提言する。

ユナイテッドアローズは4月1日付で竹田光広社長執行役員が退任し、副社長執行役員第一事業本部本部長の松崎善則氏が社長執行役員CEOに就任したが、巨額の資本流出で脆弱化した財務、低下した収益力、そしてコロナ禍のダメージが重なった同社を再建できるのか。顧客層の消費支出力が落ち込んでセレクトショップ市場が壁に当たる中、抜本的再構築が急がれる。

今なぜ社長交代なのか

表面的にはコロナ禍に直撃されて上場来の赤字に転落し(2021年3月期予想)、加えて自社EC運営をZOZO傘下アラタナへの委託から自社主導へ切り替えんと目論んで挫折し19年9月12日から77日間の運用停止に追い込まれた責任を取ったとも見えるが、ことの本質はそんなに簡単ではない。コロナ前からユナイテッドアローズの経営は壁に当たっていたからだ。

創業社長の重松理氏が代表権のない会長に退いて竹田光広氏が社長執行役員に就任したのが9年前の12年4月1日だった。契機となったのは09年6月10日のエービーシー・マート(ABCマート)によるユナイテッドアローズ株式23.62%の大量保有報告で、ABCマートはユナイテッドアローズを持分法適用会社としたものの両社の方針は噛み合わず、業界の実力者の介入もあって2010年9月末までにユナイテッドアローズがABCマートの保有する1070万株を単価1000円で公開買い付けして決着した。

ABCマートから買い取った1070万株は第三者が引き受けることなく、経営の独立性は回復したが、ユナイテッドアローズは自社株の買い付けで107億円の資金が流出し、11年3月期末時点で1122万9180株(簿価115億3700万円)の自社株を抱え込む羽目になった。

度重なった資本流出の悲劇

自社株買い入れによる資本流出はABCマート事件だけではなかった。03年3月期の27億9100万円、06年3月期の80億7700万円、計108億6800万円がワールドの保有する自社株式の買い入れで流出し、ワールドは持ち株全株を売却して出資者ではなくなった。竹田氏が社長になって以降も15年3月期に46億1450万円が自社株式の買い入れで流出している。

02年の東証二部上場以来、ユナイテッドアローズが買い入れた自社株式は計275億6700万円で、09年3月期に490万株(71億6900万円)、13年3月期に500万株(51億3700万円)、16年3月期に758万6324株(121億1900万円)、計244億2500万円を消却してもなお、21年第3四半期末で167万9373株(簿価52億1800万円)の自社株を抱えているから、総流出額は296億4300万円にも達する。

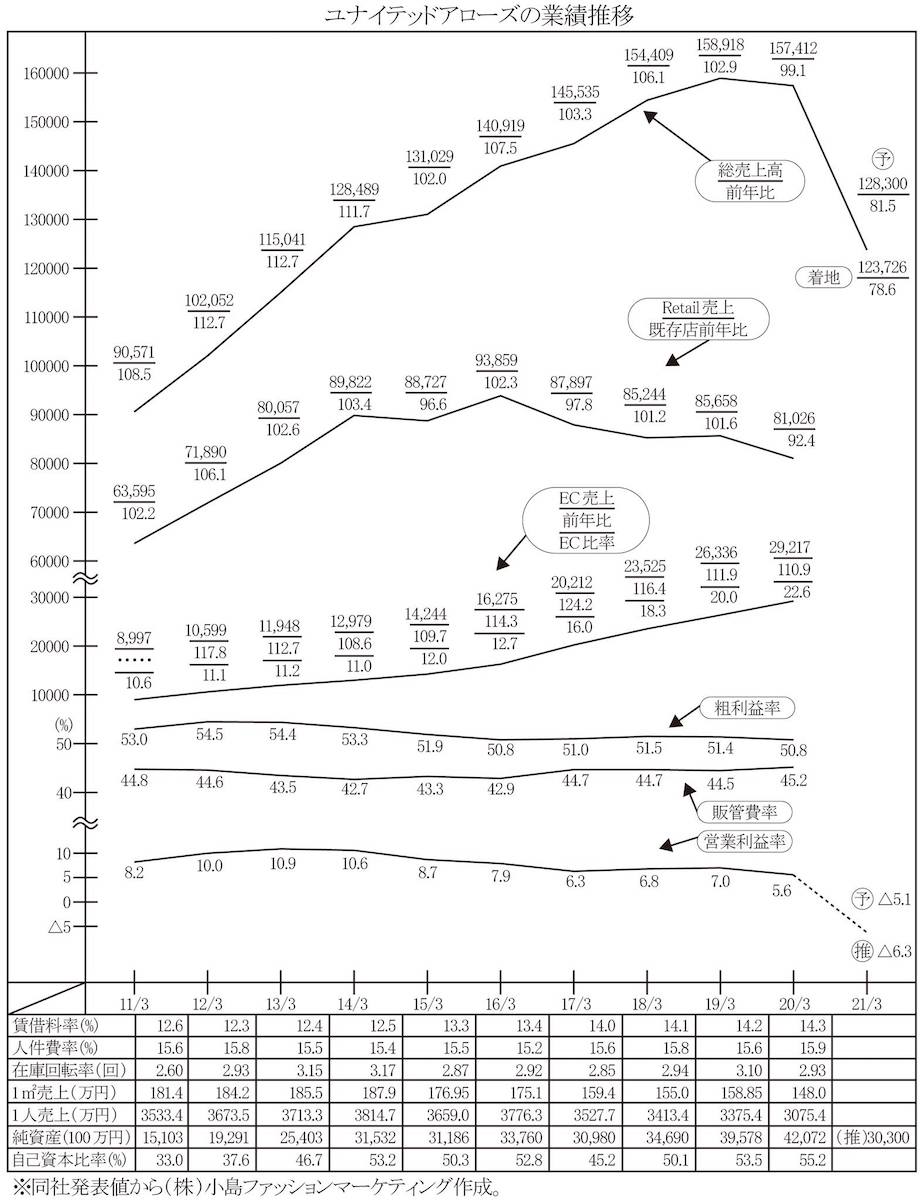

たびたびの資本流出に見舞われながらも額に汗して稼ぎ、コロナ前の20年3月期末には420億7200万円まで積み上げた純資産も、コロナ禍の売上激減で21年第3四半期末には340億5000万円に擦り減り、20年11月5日に開示された21年3月期業績予想の修正(売上高1283億円、営業損失65億円、親会社株主帰属当期純損失60億7000万円)から計算すると、期末純資産は309億9400万円まで擦り減る。

昨年春の緊急事態宣言で店舗の大半が長期休業した第1四半期(20年4〜6月)は売り上げが40.8%も激減して純資産対比運転資金率が138.2%と危機的水準に跳ね上がり、新たに141億円を借り入れる羽目になったが(計187億円)、流出した296億4300万円が手元にあれば1円たりとも借り入れる必要はなく、余裕でコロナ禍を乗り切れたはずだ。

ABCマートからの株式買い付けで議決権株式の13.06%を所有する筆頭株主に返り咲いた重松理氏が代表権のない会長に退いた経緯は誰も語らないが、創業メンバーと汗水垂らして積み上げたユナイテッドアローズの資本が次々と収奪されていく不条理に心を痛めたであろうことは想像できる。

従前ビジネスモデルが壁に当たった

竹田社長の経営はそんな重松氏の任を引き継ぎ、資本流出による財務逼迫下で株主と従業員の利益配分に腐心してフリーハンドが限られ、従前のビジネスモデルを踏襲して拡大を図ったが、それは同時に従前のコスト構造を引きずることになった。

竹田氏が社長に就任して2期は粗利益率も販管費率も若干の改善を見たが、15年3月期以降は粗利益率が低下する一方で販管費率が上昇し、12年3月期から3期続いた10%台の営業利益率も15年3月期以降はじりじりと低下して20年3月期は5.6%まで落ち込み、従前のビジネスモデルを踏襲する安全経営は壁に当たった。

重松体制下最後の12年3月期とコロナ前直近の20年3月期を比較すると、粗利益率は54.5%から50.8%へ3.7ポイント低下した一方、販管費率は44.6%から45.2%へ0.6ポイント肥大し、営業利益率は10.0%から5.6%へ4.4ポイント低下している。販管費の中身を見ると、人件費率は15.8%から15.9%とほとんど動いていないのに対し、賃借料率は12.3%から14.3%と2.0ポイントも肥大している。

年間在庫回転は、一時は3回転台に乗せたものの2.93回から2.93回と全く変化していないが、平米当たり年間販売効率は184.2万円から148.0万円と8掛けに落ち、1人当たり年間売り上げも3673.5万円から3075.4万円と84掛けに低下している。

店舗の大型化と運営効率改善が進まず、販売効率の低下が人時生産性を切り下げても給与水準の維持に腐心して人件費率が硬直化する一方、販売効率が低下した分、賃借料率がじりじりと上がっていった。在庫回転が一時は3回転台に乗っても結局、元の3回転弱に戻ったが、消化回転の実態が3回転前後であるにもかかわらず年間6期、8期とMDサイクルを細分化して在庫を消化できず滞貨し、値引きロスが肥大して粗利益率を切り下げた。MDサイクルの細分化は現場の実態を見ない空論で、経営陣が現場と顧客が見えなくなっていたのではないか。

従前ビジネスモデルを踏襲するだけでは、消費環境の悪化と競争環境の激化で収益性は確実に劣化していく。そんな真理を絵に描いたような結果に責任を取ったというのが実態だと私は思う。

不利な出店条件を是正できなかった

駅ビルやファッションビルではセレクトショップの最大手として、郊外の大型SC(ショッピングセンター)ではアップスケールな目玉テナントとして、ユナイテッドアローズの各業態は最優遇されていたはずだが、決算書から推察される出店条件は決して有利なものではない。

確かにどこの商業施設でも一等地を確保しているが、その見返りに(目玉テナントとしては)割高な条件を飲んでいると推察される。一番、露骨なのが売上対比の賃借料率で、19年8月期のファーストリテイリングが8.6%(国内ユニクロは8.0%と推計)に抑えているのに対し、ユナイテッドアローズは20年3月期で14.3%も払っている。国内ユニクロがおそらく共益費込みの8%で契約しているのに対し、ユナイテッドアローズは10%に加えて共益費も払い、高水準な最低保証も呑んで2月、8月には法外な家賃を「天引き」されているのではないか。

「天引き」されているとわざわざ言ったのは、ユニクロは売上金を直接収納しているから天引きされることがなく、売上債権回転日数は19年8月期で9.6日、20年8月期でも12.2日と日銭が回っている。昨年春の緊急事態宣言下の長期休業では家賃負担を回避し、営業再開後も大幅に抑制したと推察される。決算書を見る限り20年8月期の「地代家賃」は売上高の2.67%に過ぎないから、そう受け取るしかない。

対してユナイテッドアローズは最優遇テナントであるにもかかわらず一般テナント同様に売上金をデベロッパーに預託して家賃を天引きされており、売上債権回転日数は20年3月期で26.3日、21年3月期第3四半期累計では47.6日と資金繰りを圧迫している。21年3月期第3四半期累計の売上対比「賃借料」も売上減で16.0%に跳ね上がっているから、ユニクロのようにしたたかな減免はできなかったと推察される。

かつて私は竹田社長に「駅ビルに家賃を払うために営業しているも同然」と出店条件の改善を詰め寄ったことがあるが、彼が私の提言に従うことはなかった。

「賃借料」負担は半減できる

ユニクロの「地代家賃」負担が軽いのは平均982平方メートル(20年8月期)と店舗が大きく、商業施設では奥行きを深く使うからで、定期借地契約の郊外ロードサイド店舗が多いことも起因している。郊外生活圏のロードサイド店舗が大半のしまむらは6.5%(20年2月期)とさらに負担が軽い。

ユナイテッドアローズにも同様な「賃借料」負担軽減は十分に可能だが、私が打開策を提言しても聞き入れてはくれなかった。それは同社の業態を集合した「セレクト・デパートメントストア」として出店する方式で、パルコのゼロゲートのようなビル一括賃借なら「賃借料」負担率は確実に半減する。

これには米国に実例があり、世界最大の「セレクト・デパートメントストア」たるノードストロムは手頃な大衆向けエントリー業態からハイエンドなラグジュアリーセレクト業態まで、アパレル、シューズ、バッグ、アクセサリー、ランジェリー、コスメなど多数の直営セレクトショップとカフェやスパを複合して平均1万4550平方メートルの店舗を全米に116店展開しているが、モールの定期借地権敷地に自ら店舗を建築して出店する方式で売上対比の賃料負担はわずか0.67%、店舗の減価償却費を加えても5.10%に過ぎない(20年1月期)。

そんな出店方式は手頃な「コーエン」からハイエンドな「ドゥロワー」まで多数の業態を展開するユナイテッドアローズにも可能なはずで、足らないユニットはライバルチェーンの業態も招き入れれば(ベイクルーズの飲食業態など)1000坪スケールは容易なはずだ。これにより賃料負担だけでなく業態をまたがるシフトで人時効率も高まるから、販管費率はノードストロム並みの31.8%まではともかく37%台までは下げられるのではないか。ならば営業利益率は14%台に跳ね上がると期待される。

オシャレ支出の抑制に直面するセレクトショップ

販管費の圧縮は可能だとしても売り上げが伸びないと期待通りの結果は得られないが、ユナイテッドアローズを取り巻く市場環境と目指す方向性には乖離が指摘される。

竹田体制下では「アストラット」や「ロク」「ブラミンク」などハイエンド志向のクリエイティブなブランドの布石が打たれた半面、エッセンシャルな生活衣料は子会社「コーエン」だけにとどまり、手頃でオシャレな生活衣料を求めるマーケットの趨勢に逆行してきた。それが成長力を損なうリスクがコロナ禍で顕在化し、稼ぎ頭だった「グリーンレーベル リラクシング(GLR)」がリモートワークによる通勤着の需要激減で失速するに及び、ユナイテッドアローズの業態編成は抜本的な見直しが求められている。

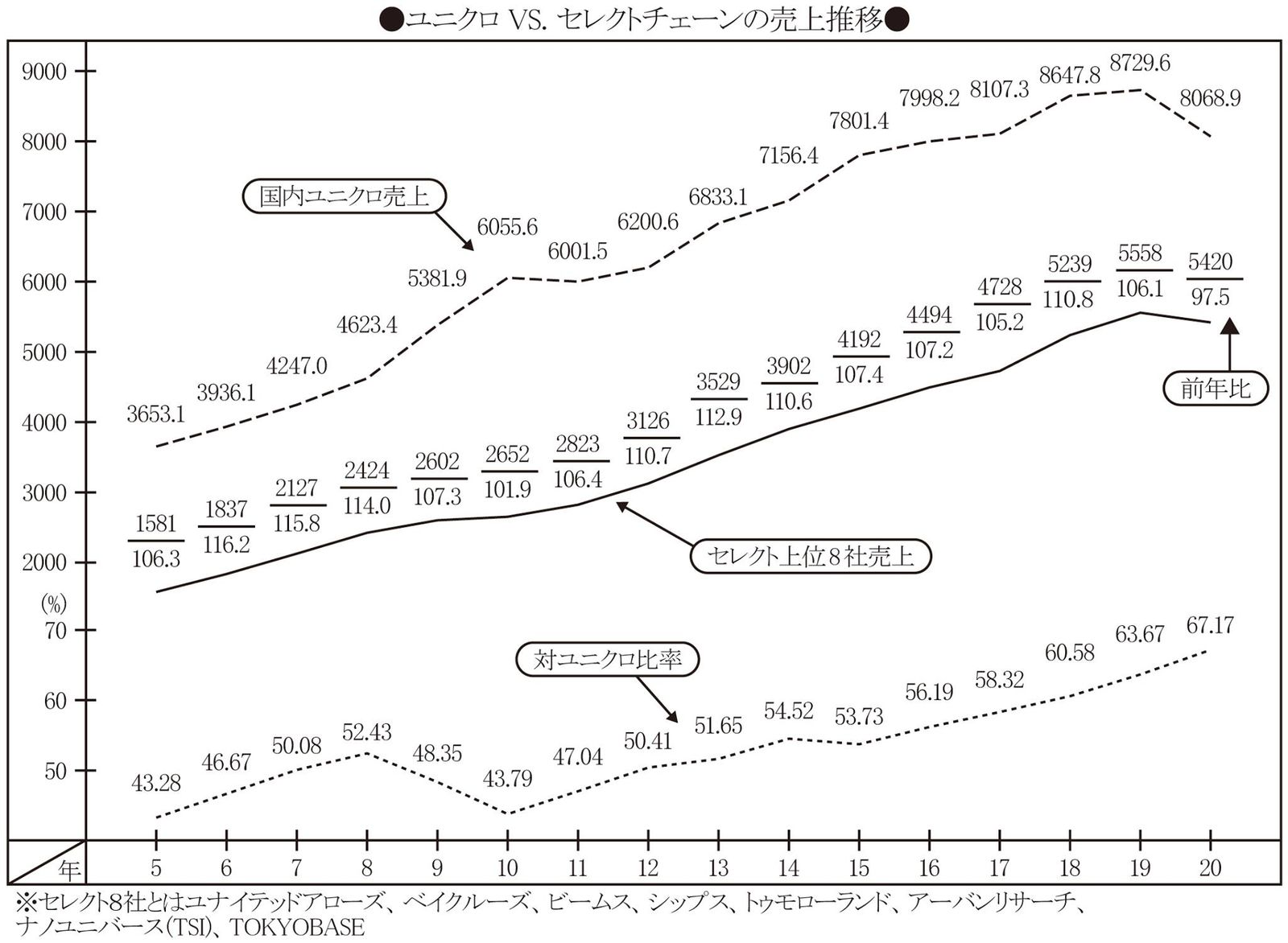

セレクトショップ上位8社合計の売り上げはリーマンショック前のような2ケタ増はともかく19年決算期(同年8月までに迎えた決算)までは堅調に伸びてきたが、消費税増税からコロナ禍という20年決算期は97.5%と初めて前年を割った。セレクトチェーンの成長を支えてきた団塊ジュニア層が40代後半となって住宅ローンや教育費が重くのしかかり、増税や社会保険料、介護保険料の直撃を受けて衣料支出が抑制されオシャレから遠ざかり、続く30代も介護保険料を除く同様な負担で生計が逼迫しエッセンシャルシフトを強める中、セレクトチェーンの成長にも陰りが見えてきた。

コロナ禍で所得が細りリモートワークで通勤着が不要になる中、エッセンシャルシフトは加速こそすれ後戻りは期待できず、21年決算期以降もセレクトチェーンの売り上げは伸び悩むと見られる。それでも心強いのはセレクトショップ上位8社合計売り上げの対国内ユニクロ売上比率が年々上昇していることで、10年の43.79%から20年は67.17%と23.38ポイントも伸びている。これを見る限り、セレクトショップ支持層がユニクロに流れているというのは通説に過ぎず、エッセンシャルな企画と手頃な価格を追求すれば成長余地はあるはずだ。

オシャレ離れした団塊ジュニア層の一部はユニクロに流れているかもしれないが、オシャレを忘れられない40代や30代、20代はストリートな着崩しが効く新世代のエッセンシャルブランドを求めている。大手セレクトチェーンはその期待に応えているだろうか。

ユナイテッドアローズも「グリーンレーベル リラクシング」のカジュアルシフトを急いでいるが、価格ポジションの切り下げは計画しておらず(前々から中途半端に高価で通勤着比率が高く成長余地が限られていた)、新たに開発するお値頃業態も「グリーンレーベル リラクシング」と「コーエン」の間を埋めるという時代ずれした認識を露呈している。「グリーンレーベル リラクシング」をエッセンシャルシフトし価格ポジションを切り下げて出店立地を広げ、「コーエン」をストリートワークからスポーツ&アウトドアまでカバーするエッセンシャルなライフスタイルブランドに変貌させるのが先決で、新たに中途半端なお値頃ブランドを投入する意味はない。

新経営陣への7つの提言

松崎善則氏率いる新経営陣がこの難局をどう乗り切ろうとしているのか外野からは見えにくいが、ユナイテッドアローズの創業期から同社を見てきた私の知見から以下の7つの改革を提言したい。

(1)「店は客のためにある」を建前にせず、組織と株主でなく現場と顧客を直視せよ

(2)「セレクト・デパートメントストア」で賃料負担を半減せよ

(3)売上金直接収納でキャッシュフローを劇的に改善せよ。

(4)大型化とデジタル化による店舗運営の効率化で人時生産性を向上させ給与水準を維持せよ

(5)C&C※1.とローカル・テザリング※2.で顧客利便と在庫効率を飛躍的に改善せよ

(6)エッセンシャルでサステナブルな(期末に叩き売らず継続する)MDとサプライを実現せよ

(7)デジタルトランスフォーメーション(DX)※3.と生産段階のインレイ※4.封入でVMI※5.とリセール管理、デジタル運営を実現せよ

※1.C&C(Click&Collect)…ECから店舗に取り寄せて試したり、受け取ったりする顧客利便。一括配送の店舗物流を使うから送料無料で、店在庫を引き当てれば倉庫から出荷するより受け取りも早くなる。売り手にとっては顧客利便と在庫効率を高め物流費を抑制するOMO(ネットと店舗の融合)戦略

※2.テザリング…店舗間で在庫を融通して在庫効率を高めるローカル・ディストリビューション手法で、修理加工の集約やC&Cの店出荷と連携される

※3.デジタルトランスフォーメーション(Digital Transformation)…デジタル技術でプロセスやサプライチェーンを繋ぐ業務革新

※4.インレイ…樹脂フイルム基板上にICチップとアンテナを配したRFIDタグの中身で、タグに内装せず商品に直接埋め込む方法もある

※5.VMI(Vendor Managed Inventory)…あらかじめ定めた陳列棚割と販売計画に基づいてベンダーに在庫管理と補給・補充生産を委任する取引形態

{kind=link}