企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析のプロは、そこから何を読み取るのか。この連載では齊藤孝浩ディマンドワークス代表が、決算書のどこに注目し、どう解釈するかを明かしていく。今回はジンズホールディングス(以下、ジンズ)と、「ゾフ」を展開するインターメスティックの決算書を読み解く。

今回、メガネのSPA企業、ジンズとインターメスティック、両社の決算書を初めて見ましたが、非常に興味深かったです。

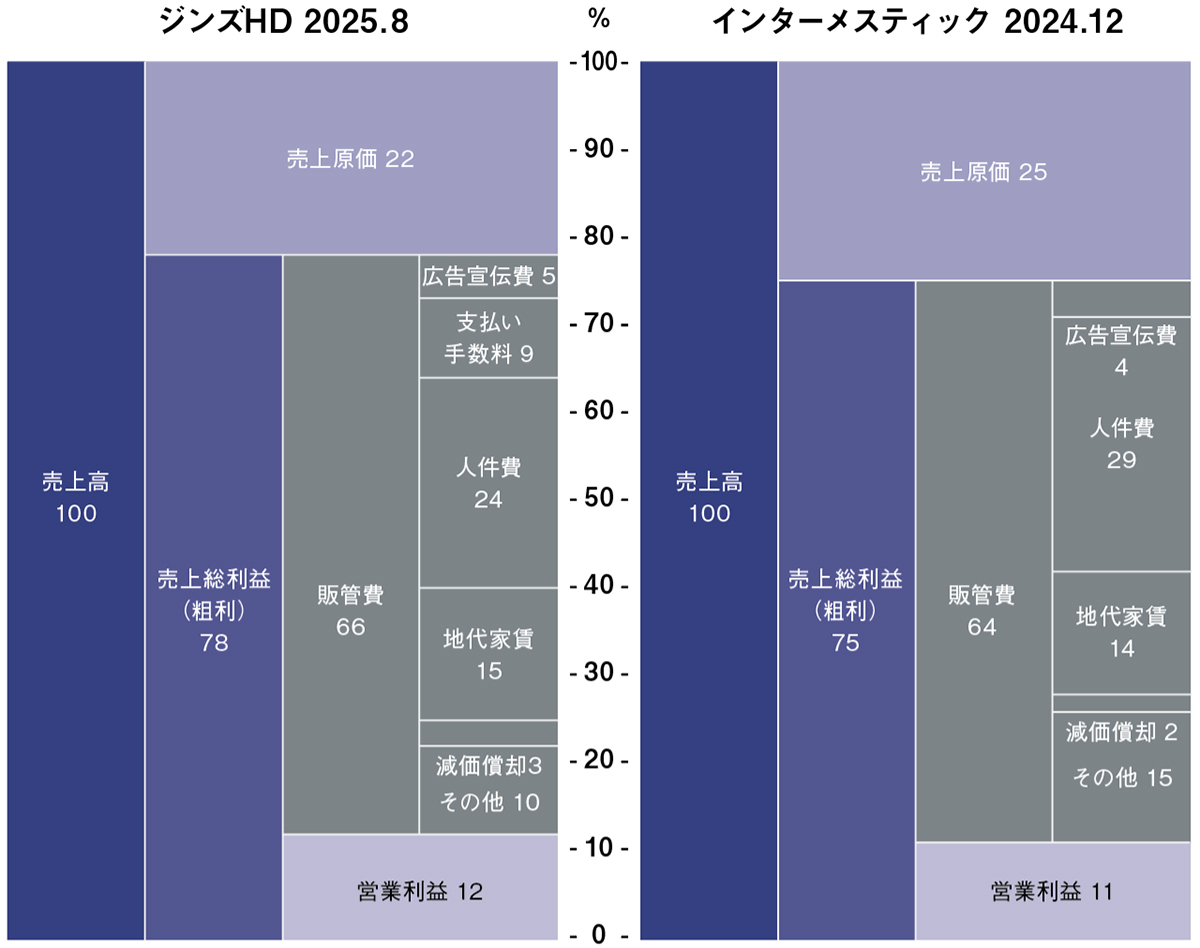

ジンズの2025年8月期の売上高は前期比17.1%増の972億円で、営業利益が同54.3%増の120億円、インターメスティックの24年12月期の売上高は同12.5%増の448億円、営業利益が同43.3%増の50億円と、共に2ケタの増収増益、営業利益率も10%を超えています。

両社のPL(損益計算書)を見てみましょう。共に粗利が大きく、販管費、中でも人件費が大きいです。アパレルだと、粗利率はおおよそ50%前後あるいは50%台で、人件費は10%台の後半です。メガネ販売は、検眼から完成品の提供まで接客時間が長く、人件費がかかってしまうビジネスモデルであることが分かります。

ジンズHDとインターメスティックの PLモデル図

数字を見ると、現段階では、ジンズの方が効率よくやっている印象です。規模が大きい分ジンズの方が従業員数が多いのですが、フルタイム比率はジンズの方が高いです。支払い手数料が高いので、業務の一部をアウトソーシングしていて、それが人件費削減につながっている可能性があります。1人当たりの年間売上高もジンズが高いです。一方で、人件費を頭数で割るとインターメスティックの方が1人当たりの人件費は高いことが分かります。

この続きを読むには…

残り1867⽂字, 画像5枚

この記事は、有料会員限定記事です。

紙版を定期購読中の方も閲覧することができます。

定期購読についてはこちらからご確認ください。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。