ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。国内の衣料品市場はコロナ禍からは回復したものの、少子高齢化によって長期的にはダウントレンドにある。とはいえ、マクロデータを細かく分析すると、違った姿も見えてくる。利益を減らすところがある一方で、利益を増やすところも確実に存在する。

2023年の衣料品市場統計が繊研新聞からようやく発表されたが、小売統計や消費統計、類似統計と乖離して大きく回復しており、それらと比較して需給の実態を正しくつかむ必要がある。衣料消費が伸び悩んで需給のギャップが拡大すれば業界の「歩留まり率」も悪化して利益が細るが、利益はサプライチェーンのどこかに偏るもので、その本質を理解すれば打つ手も見えてくる。

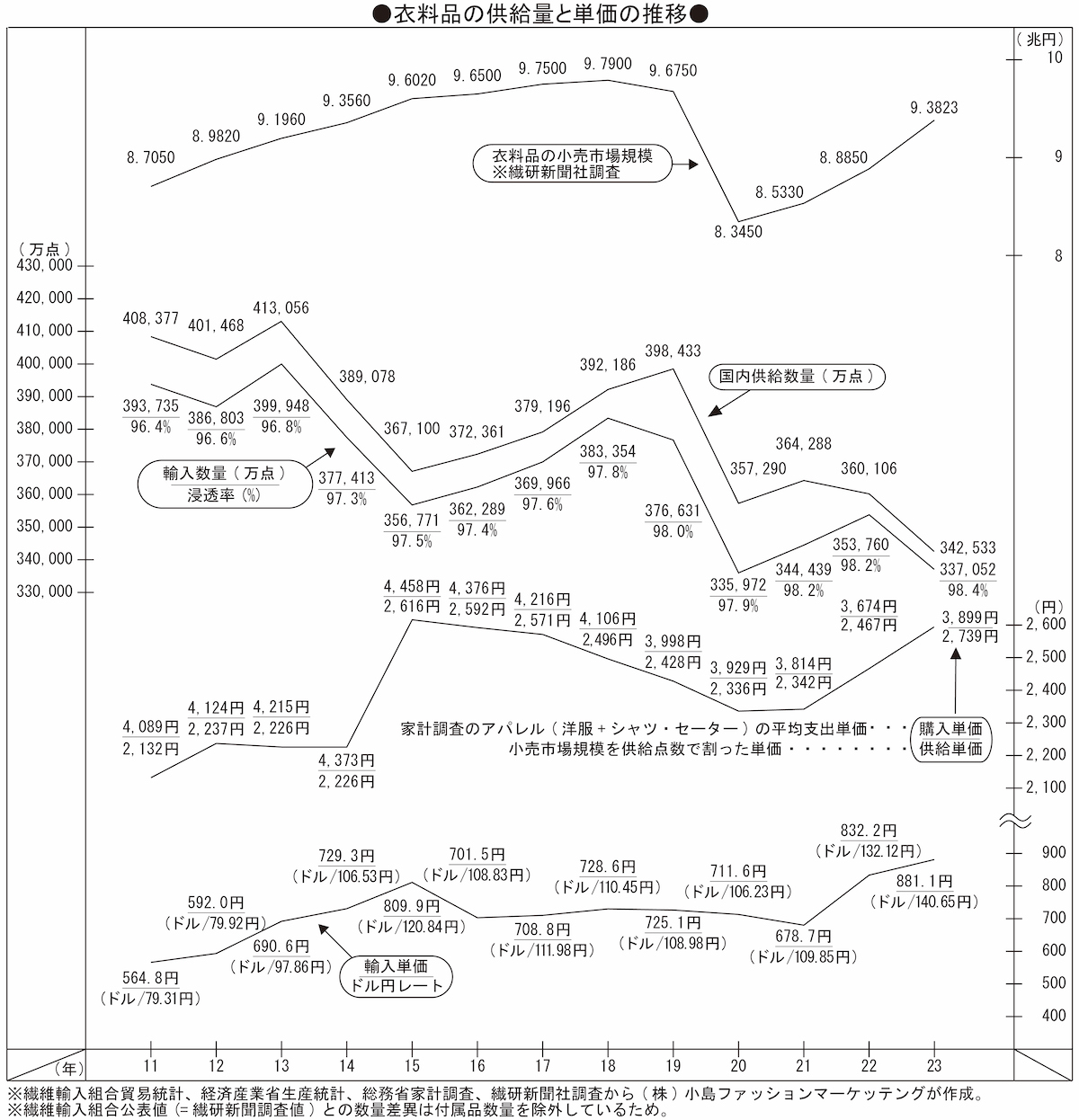

衣料品市場は19年比97%まで回復したのか?

繊研新聞の調査では23年の「衣料品(小売)市場規模」は9兆3823億円と22年から5.6%拡大し、コロナに直撃された20年から12.4%回復したが、コロナ前19年には97.0%と3.0%届かなかった。とは言っても総務省家計調査「被服及び履物支出」の19年比85.3%、経済産業省商業動態統計「衣服・身の回り品小売業売上」の19年比79.7%とは乖離が大きく、回復著しい全国百貨店「衣料品売上」の19年比86.6%をも大きく上回るから、やや希望的推計が含まれるのではないか。

23年は5月に行動規制が解除されて消費が回復し、24年も5月以降は大幅賃上げ効果で消費は上向いているが、24年の1〜8月累計で全国百貨店「衣料品売上」こそインバウンドの押し上げもあって19年比89.8%とようやく9掛けに迫っても、家計調査「衣服及び履物支出」は19年比88.5%にとどまり、商業動態統計「衣服・身の回り品小売業売上」に至っては19年比76.7%と8掛けにも届かないから、23年段階で衣料品小売市場規模が19年比97%まで回復したという繊研新聞の推計は無理がある。

繊研新聞の「衣料品(小売)市場規模」から5日遅れで発表された矢野経済の「アパレル小売市場規模」は22年比3.7%増、20年からは11.2%回復の8兆3564億円と繊研新聞より1兆0259億円も少なかった。19年比は91.1%と、まだしも家計調査「被服及び履物支出」(85.3%)や全国百貨店「衣料品売上」(86.6%)の水準に近く、繊研新聞の97.0%よりはリアリティーがある。

両者の差は19年で5018億円、20年で8292億円だったから、23年の1兆0259億円という差は異常値に見える。矢野経済研究所は日本百貨店協会の商品分類で言う「洋品」(肌着・靴下・ハンカチ・手袋・スカーフ・マフラー)を別途に集計しているのに対し、繊研新聞は集計方法から見て「洋品」が含まれると思われるので「洋品」分の売り上げが加わるのだろうが、それでも23年の大きな差は説明がつかない。

繊研新聞の調査はやや大きく見積もられているとしても、衣料品の供給と消費の統計はそろっているから、家計調査は8000世帯ほどのサンプルからの演繹ゆえ誤差は無視できないものの、供給と消費の乖離の推移は明確につかめる。

インフレ下のトレーディング・ダウンで萎縮する衣料消費

産地が空洞化したわが国の衣料品供給は輸入品がほとんど(23年は数量ベースで98.4%)で、国内生産からわずかな輸出を差し引いた国産品の供給数量シェアは1.6%まで落ちている。23年の供給数量は34億2533万点(下着も含むが付属品は除外して集計)と22年から4.9%、19年からは14.0%も減少。うち輸入品数量は33億7052万点と22年から4.7%、19年からは10.5%減少しているが(国産品の減少が加速した)、円安もあって金額ベースでは22年から0.9%、19年からは8.7%増えている。23年の輸入単価は881.1円と22年から5.9%、19年からは21.5%も上昇しているが、この間に円の対ドルレートが29.1%も落ちたことを思えば、輸入単価は生産地シフトなどの業界努力によって多少なりとも抑制されている。

供給の数量・金額に対する消費の数量・金額の関係を直接に数値化するのは難しいが、家計消費の「被服及び履物支出」の推移から乖離の趨勢をつかむことはできる。

23年の世帯(2人以上世帯)あたり「被服及び履物支出」は11万5728円と22年から1.6%、19年からは14.7%減少し、家計消費支出に占める割合は3.28%(アパレルだけだと1.96%)と19年の3.67%(アパレル2.21%)から0.39ポイント(アパレルは0.25ポイント)落ちた。一方で値上げが相次いだ食料品支出(エンゲル係数)は29.4%と19年の25.7%から3.7ポイントも跳ね上がったから、「被服及び履物支出」にしわ寄せが及んだと推察される。00年には「被服及び履物支出」が5.09%(アパレル3.00%)もあった一方で食料品支出は23.3%だったことを思えば、日本はこの間に途上国並みに貧しくなり、飢えを癒すためにお洒落を犠牲にする人々が増えたことが悼まれる。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。