ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。「グローバルワーク」「ローリーズファーム」「ニコアンド」などを運営するアダストリアが、米カジュアルブランド「フォーエバー21」の国内事業を手掛けることを発表し、話題になっている。ここであらためて同社の経営を過去にさかのぼって考察してみる。

コロナ禍からの回復顕著な中間決算を発表したアダストリアだが、「フォーエバー21」の再進出を独自商品企画主体のライセンス展開で担うという発表には強い違和感を否めなかった。ポイント(アダストリアの前身、2015年まで)時代のバイイングSPAから垂直統合型SPAへの大転換を果たして国内市場ではユニクロを追う最右翼に台頭し、海外展開も加速するアダストリアのブランド・ポートフォリオには逆行するように見えるからだ。一体、アダストリアはどこへ行こうとしているのだろうか。

回復顕著な23年2月期中間期だが…

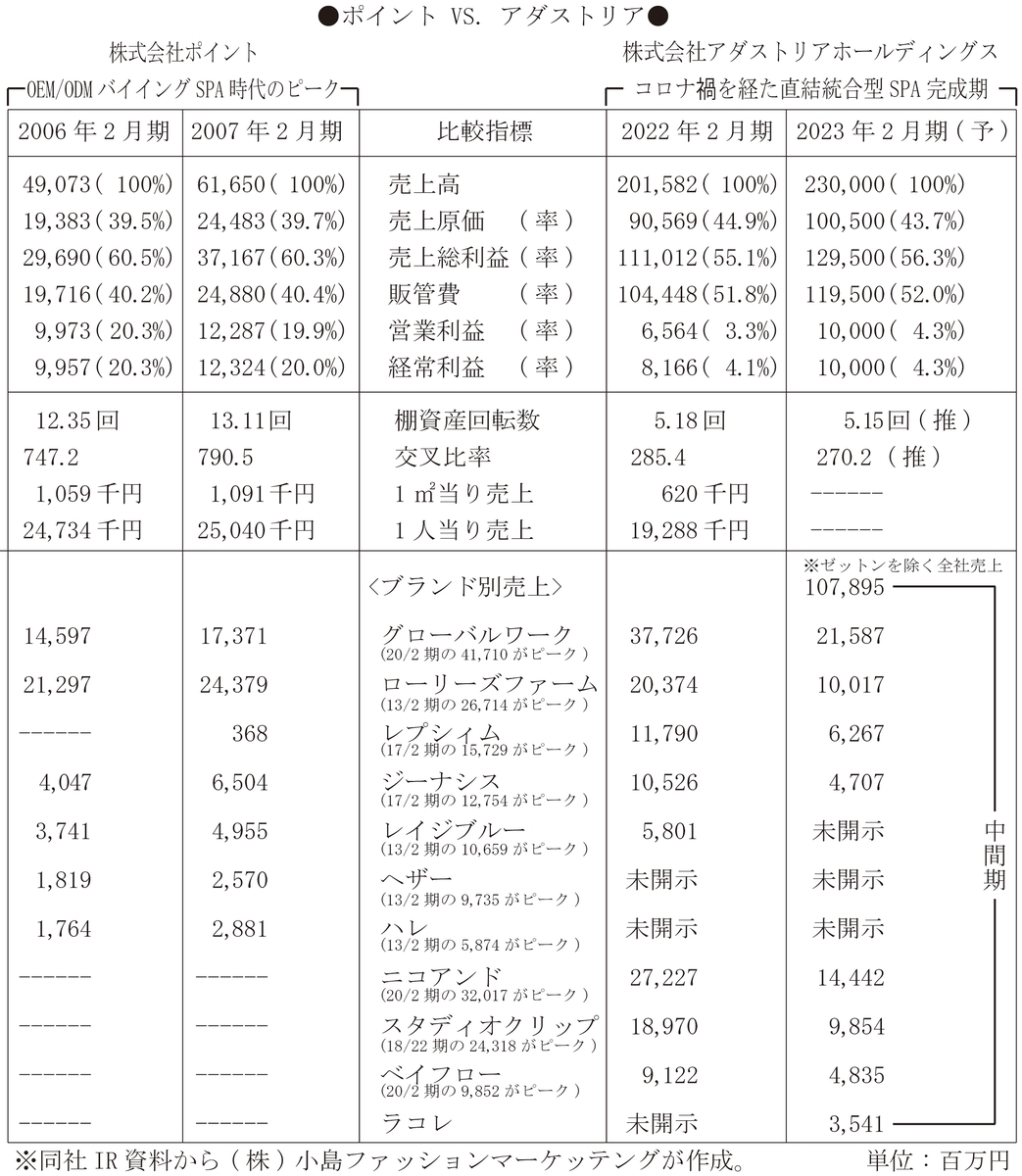

10月7日に発表した23年2月期第2四半期(中間期)決算では前中間期比で売り上げが21.6%増、営業利益が8.83倍、経常利益が3.97倍と顕著な回復を見せたアダストリアだが、コロナ前20年2月期中間期(19年3月〜 19年8月)と比べると売り上げは1.0%減(今期買収した飲食業のゼットンを加えて3.3%増)、営業利益は22.3%減で売り上げ対比4.9%、経常利益は11.9%減と“全快”には今一歩だった。

ファーストリテイリングの22年8月期がコロナ前19年8月期と比べて売り上げが0.5%増、営業利益が15.4%増で売り上げ対比12.9%、税引前利益が63.8%増だったのと比べれば売り上げはともかく利益は見劣りがするし、パルグループホールディングスの23年2月期中間期がコロナ前20年2月期中間期と比べて売り上げが16.8%増、営業利益が37.3%増で売り上げ対比9.7%、純利益が38.7%増だったのとも格差がある。インディテックスの23年1月期中間期がコロナ前20年1月期中間期と比べて売り上げが15.8%増、EBIT(利息・税金控除前利益)が19.2%増、売り上げ対比16.4%だったのと比べても勢いを欠く。

アダストリアはコロナ前の19年2月期、20年2月期と2期連続して売り上げ前年比が99.9と伸び悩み、営業利益率も18年2月期の2.2%、19年2月の3.2%から20年2月期にようやく5.8%に回復したばかりのところをコロナに襲われたわけで、23年2月期通期売り上げが予定通り14.1%伸びて2300億円に達しても営業利益率は4.3%と、インディテックスやファーストリテイリングと比べてはもちろん、パルグループホールディングスと比べても収益水準の低さは否めない。

11年2月期から取り掛かった垂直統合型SPAへの大転換も十余年を経て完成の域に達したはずだが、粗利益率は回復しても56.3%(23年2月期見通し)と、バイイングSPAのピークだった06年2月期〜10年2月期の60%台には遠いし、棚資産回転率も5回転強と07年2月期の13回転強の4掛けにとどまる。マーチャンダイジングの生産性指標たる交叉比率はピークの800近い水準から4掛け以下に落ち込み、近年は300を割っている。

販管費率も52.0%(23年2月期見通し)と当時の40%強から12ポイントもかさみ、20%を超えていた営業利益率は4.3%(23年2月期見通し)と比較すべくもない。平米当たり売り上げも当時の6掛け強、1人当たり売り上げも8掛け弱にとどまるから、どこを見てもバイイングSPA時代より高収益になるはずがない。一体、垂直統合型SPAへの大転換はアダストリアに何をもたらしたのだろうか。

バイイングSPAから垂直統合型SPAへの大転換は正解だったか

業績指標だけ見れば苦労とリスクを伴う垂直統合型SPAへの大転換は報われなかったようにも見えるが、07年2月期と比較して23年2月期見通しの売上高は3.73倍になるし、22年2月期の純資産は2.81倍にも増えている。従業員数も2462人から22年2月期は1万451人と4.2倍に増えた。事業規模の拡大に伴うキャッシュフローの増殖は事業活動の活力を高め、積極的な業態開発やM&Aを可能にし、優れた人材を結集して企業のポテンシャルを高めたことはいうまでもなく、ユニクロ、ジーユーに続くカジュアルSPAの三番手に食い込んでいる(しまむらは仕入型、良品計画の衣料品売り上げは限られるので除外)。

バイイング型から垂直統合型への大転換は期待したほど付加価値を高められず、商品開発の機動性を損なって需給ギャップも広がり、値引きや残品のロスも肥大して期待したように粗利益率が高まらず、在庫回転も交叉比率も大きく落ち込んだが、バイイングSPAのままでは果たせなかったこともある。それは素材の開発・調達、製品の企画・開発によるコストコントロール力とデザイン・スペック開発力の獲得だったと思われる。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。

{kind=link}