ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。人気ブランド「シュプリーム」のM&A(買収、合併)で話題を集めた米VFコーポレーション。巨額投資の狙いは何なのか、そもそもVFとはどんな企業なのか。

米国最大のアパレルメーカー、VFコーポレーション(VF CORPORATION以下、VF)が11月9日、ストリートブランドの「シュプリーム(SUPREME)」を21億ドルで買収すると発表して話題を呼んだが、その破格の買収額もともかく、これまで幾度もブランドの買収と放出を繰り返してドメインを転換して来たVFがアウトドアやワークよりラグジュアリーストリートにフォーカスしたことが注目される。

「シュプリーム」買収の背景

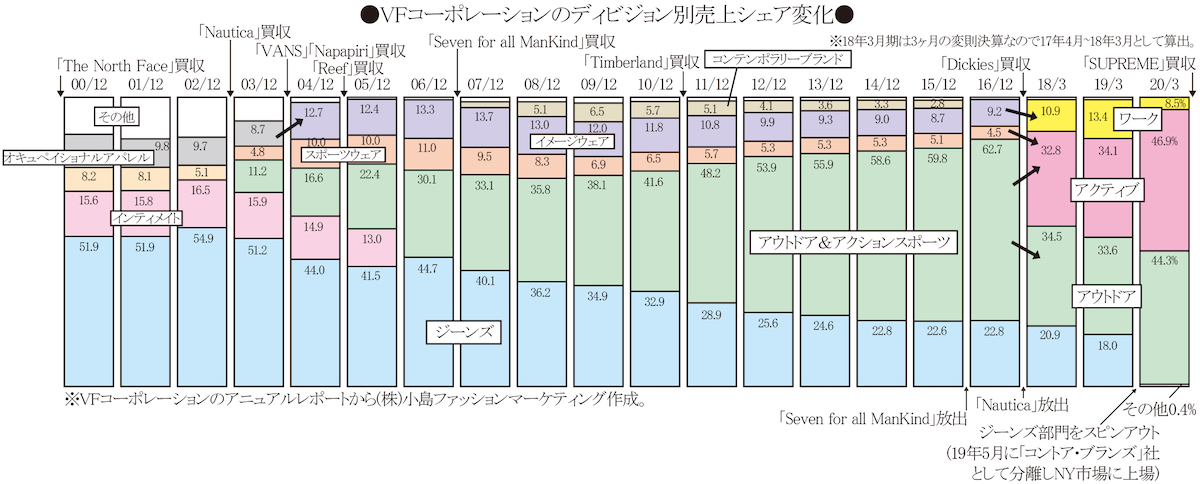

VFはジーンズ部門をスピンアウトする前の19年3月期では過去最大の138億4866万ドル、スピンアウト後の20年3月期でも104億8856万ドルを売り上げた全米最大のアパレルメーカーで、アクティブ部門(「ヴァンズ(VANS)」「キプリング(KIPLING)」「ナパピリ(NAPAPIJRI)」)、アウトドア部門(「ザ・ノース・フェイス(THE NORTH FACE)」「ティンバーランド(TIMBERLAND)」「アイスブレーカー(ICE BREAKER)」「アルトラ(ALTRA)」)、ワーク部門(「ディッキーズ(DICKIES)」「レッドキャップ(RED KAP)」「ウォールス(WALLS)」)が売り上げの99.6%を占める。19年3月期で売り上げの18.0%(24億9177万ドル)、セグメント利益で13.7%を占めていたジーンズ部門(「ラングラー(WRANGLER)」「リー(LEE)」「ロック&リパブリック(ROCK&REPUBLIC)」)を19年5月にコントア・ブランズ(KONTOOR BRANDS)社としてスピンアウトし、ニューヨーク市場に上場している。

20年3月期では卸しの売り上げが58.1%、直営店とEC(ネット通販)のD2C売り上げが41.4%を占め、ロイヤルティ収入は0.5%と限られる。ECはD2C売り上げの28%を占めると開示されているから、全社売り上げに占める比率は11.6%、12億1580万ドルほどになる。海外売り上げが過半だった「ティンバーランド」の買収を契機に海外売り上げ比率が年々高まり、買収前は3割にとどまっていた海外売り上げは47.4%まで上昇している。

VFはこれまで何度もマーケットの変化を見据えてブランド資産を果敢に入れ替え、06年12月期の62億2000万ドルから14年12月期の118億8200万ドルまで売り上げを伸ばして全米最大のアパレルメーカーの地位を確固たるものにしたが、08年まで最大部門だったジーンズ部門の売り上げが年々減少する中、次のブランド資産入れ替えを迫られた。11年に「ティンバーランド」(買収額20億ドル)、17年に「ディッキーズ」(同8億2000万ドル)を買収してアウトドア&アクションスポーツ部門(18年4月にアウトドア部門とアクティブ部門に分割)を強化してきたもののジーンズ部門の売り上げ減少を補えず、業績が頭打ちになっていた。

19年3月期までは順調に伸びてきたワーク部門とアウトドア部門も20年3月期では売り上げが伸びず減益に転じ、アクティブ部門も4%しか伸びず微増益に止まり、ジーンズ部門のスピンアウトで減少した売り上げを補うにも次の大型買収が不可避の課題となっていた。セグメント利益率を見てもワーク部門5.7%(前期7.6%)、アウトドア部門11.1%(同11.7%)に対してアクティブ部門は23.1%(同23.8%)とダントツだったから、買収対象はアクティブ部門に絞られた。その回答が「シュプリーム」の買収で、アクティブ部門にストリートラグジュアリーを加えて成長を加速させる戦略に出た。

メンズカジュアル市場ではアウトドアやアクションスポーツが伸びてもアーバンカジュアルが苦戦する中、デジタルネイティブな若い成功者にカルト的人気を博しているのが「オフ-ホワイト c/o ヴァージル アブロー(OFF-WHITE c/o VIRGIL ABLOH)」や「フィアー オブ ゴッド(FEAR OF GOD」「ヴェトモン(VETEMENTS)」「リック・オウエンス(RICK OWENS)」などストリートラグジュアリーブランドで、「ナイキ(NIKE)」から「ルイ・ヴィトン(LOUIS VUITTON)」までコラボが広がりプレミアムが付いて転売されるほど人気の「シュプリーム」はベストの選択だった。売り上げの60%以上をECで売り、45%が米国外からの売り上げで、店舗は全世界に12店舗(うち6店舗が日本)しかないプレミアムなD2Cというのも、今後の成長性を期待させる。

VFは3度、変身した

VFは1899年に手袋メーカーとして創業。1920年代には社名に残る「バニティ・フェア(VANITY FAIR)」というランジェリーメーカーに転じ、69年には「リー」を展開するH.D.リー(H.D.LEE)社、86年には「ラングラー」を販売するブルーベル(BLUE BELL)社を買収してジーンズ部門が主力となり、全米最大のアパレルメーカーとなって社名もVFコーポレーションに変わった。

00年には破綻寸前だった「ザ・ノース・フェイス」を買収、02年には「ノーティカ」も買収(17年に放出)、04年には「ヴァンズ」「ナパピリ」、05年には「リーフ」も買収してアウトドア&アクションスポーツ部門やスポーツウエア部門を拡大し、06年には祖業のランジェリー部門を売却している。07年には「セブン・フォー・オール・マンカインド(SEVEN FOR ALL MANKIND)」を買収(16年に放出)し、同年買収のヨガ&アスレチックウエア「ルーシー(LUCY)」と合わせてコンテンポラリー部門を新設。一時はセレブカジュアルのブームに乗ったがリーマンショックを契機にブームは終焉し、以降はジーンズ部門もコンテンポラリー部門も売り上げを落としていく。

代わってけん引役となったのが成長著しい「ザ・ノース・フェイス」を柱とするアウトドア&アクションスポーツ部門で、09年12月期でジーンズ部門を抜いて最大部門となり、11年買収の「ティンバーランド」が加わって12年12月期には全社売り上げの53.9%と過半を占めるに至った。

17年夏には「ディッキーズ」を買収してイメージウエア部門(ワーク&ユニフォーム)の拡大を図り、全社売り上げの62.7%に達したアウトドア&アクションスポーツ部門をアクティブ部門とアウトドア部門に分割した。18年を3カ月変則決算として体制を再構築し19年3月期の売り上げは12.1%伸びたが、20年3月期は期末にコロナ禍が始まって2.2%増とブレーキがかかり、営業利益率もピークの14年12月期の15.1%から19年3月期は12.1%(スピンアウトしたジーンズ部門を除くと11.6%)、20年3月期は8.8%と落ち込み、次の成長を牽引するパワーブランドが希求されるに至った。

その答えが「シュプリーム」だったわけだが、これでVFは創業以来、手袋→ランジェリー→ジーンズ→アウトドア&アクションスポーツと3度の変身に続く第4の変身に挑戦することになる。

財務逼迫下での「シュプリーム」買収

「シュプリーム」の買収でVFコーポレーションは少なくとも5億ドル、24年までに海外を合わせ10億ドルの売り上げも狙えるとしているが、19年5月にスピンアウトしたジーンズウエア部門は19年3月期で24億9177万ドルを売って3億50万ドルのセグメント利益を計上していたから、「シュプリーム」が10億ドル売れても減少した売り上げの4割しか埋められないし、売り上げ対比20%といわれる「シュプリーム」の収益力を持ってしても5億ドルでは営業利益は1億ドルでしかなく、10億ドル売ってもまだ1億ドル足らない。

では次のストリートラグジュアリーブランド買収に動くかというと、コロナ以前から逼迫していたVFの財務状況では困難と言わざるを得ない。「シュプリーム」の売り上げを10億ドルどころか20億ドルにする方が確実で手早いはずだ。それだけのポテンシャルが「シュプリーム」にはあるし、VFの生産背景と流通体制に乗せれば容易に拡販できるだろう。だが、それではストリートラグジュアリーの規範を逸脱して「シュプリーム」の先鋭なイメージを損なうリスクがある。

買収してもシュプリームの創業者も主要メンバーも残り、VFのスティーブ・レンドル(Steve Rendle)CEOも「何も干渉しない」としているが、逼迫した資金繰りの中で21億ドルも投資する以上、相応の見返りを求めるのは必定だ。「シュプリーム」の先鋭な魅力を損なわないでVFの売り上げに貢献させるには、これまでも傘下の「ヴァンズ」や「ザ・ノース・フェイス」「ティンバーランド」と散発的に行ってきたコラボ企画を拡大するのが現実的な選択と思われる。

VFは「ティンバーランド」の買収で多額の負債を抱え、コロナ直前の20年3月期末でも純資産33億5700万ドルに対して借入金が38億3800万ドルと14.3%超過し、純資産に対する必要運転資金比率も98.0%と逼迫していた。コロナ禍の21年3月期上半期(4〜9月)では売り上げが前年同期の70.4%に落ち込み、営業利益こそかろうじて7314万ドルの黒字としたものの純損益は2889万ドルの赤字に沈み、運転資金回転日数が20年3月期の114.5日から180.6日に伸びて純資産対比の必要運転資金が122.2%と超過。借入金も56億9400万ドルに膨れ上がって純資産対比で193.3%と倍近くまで悪化した。それに比べればオンワードホールディングスの20年8月中間期の129.4%など、まだ余裕のうちかも知れない。

財務がそこまで逼迫する中、21億ドルという「シュプリーム」の買収資金をどう捻出するのか不思議に思える。「ティンバーランド」の買収は手元現金5億ドル、コマーシャルペーパー7億ドル、タームローン8億ドルだったとされるが、現在の財務状況では手元資金からの捻出は難しい。「リーフ」に加えて「ディッキーズ」の企業向け作業服を含むワーク部門も売却を計画しているから、第4のドメイン再構築劇はかなりドラスティックなものになるだろう。

{kind=link}