ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する。市場縮小が続く百貨店は近年、売り場を定期借家賃貸のテナントに切り替える“ハイブリッド化”を推進してきた。だが、この手法にも暗雲が立ち込めている。

インバウンドの失速に新型肺炎のパンデミックが追い討ちをかけ、マルイの京都店撤退や渋谷モディの混乱、渋谷スクランブルスクエアの東急百貨店の苦戦などでハイブリッド化も挫折が露呈したわが国の百貨店だが、このまま百貨店は終わってしまうのだろうか。

インバウンドの失速に

輪をかけたパンデミック

2019年の百貨店売り上げは前年から2.25%(1322.9億円)減の5兆7547億円と2年連続の減少となり、国内客売り上げが2.5%(1387.6億円)減少する一方、インバウンド売り上げは3461.3億円と3年連続して増加するも1.9%増にとどまった。百貨店売り上げに占めるインバウンド売り上げシェアは前年から0.24ポイント上昇して6.01%となり、国内客売り上げは93.99%に低下した。

近年の百貨店売り上げを下支えしてきたインバウンド売り上げとて、日韓対立による韓国人観光客の急減やコト消費への移行で伸びが鈍化しており、売り上げは25カ月連続の増加が19年1月で打ち止めになり、客数も19年6月で76カ月連続の増加にブレーキがかかった。客数はそれ以降7カ月連続、売り上げも10月以降3カ月連続して前年を割っており、19年トータルも客数は1.7%減、売り上げも1.9%増と前年の25.8%増から急減速している。

高額ブランドなど「一般物品」こそ0.3%減の1880億円と横ばいだったが、近年のインバウンド売り上げを押し上げてきた化粧品など「消耗品」は10月から急失速して3カ月連続で減少し、年間でも4.8%増の1581億円と前年の37.2%増から急減速している。それに輪をかけたのが年明け早々の新型肺炎のパンデミックで、中国からの団体旅行が禁止されるなど期待の春節商戦も当てが外れ、百貨店経営陣は茫然自失の体をさらした。

もとよりインバウンドは自助努力というより棚ぼたで、国際関係や為替による変動が激しく、今回のような事態も容易に想定されたはずだ。インバンドの失速もともかく、より本質的に経営を揺るがすのがハイブリッド戦略の挫折ではないか。

資本で稼ぐ不動産業への転換

百貨店のハイブリッド戦略は人手が掛かって利益が残らない自前(商品仕入れ)の売り場を圧縮して人手の掛からない(商品仕入れのほぼ10分の1)定期借家賃貸(定借)のテナント売り場に切り替えるもので、人の労力と知恵で稼ぐ小売業から資本で稼ぐ不動産業への転換を意味する。粗利益率は半分近くに落ちるが販管費率はそれよりさらに落ちるから、営業利益は確実に増加する。それが可能なのは店舗不動産を所有している場合であって、賃借店舗では成り立たない。

実際、閉店している百貨店は伊勢丹にしてもそごう・西武にしても賃借店舗ばかりで、所有している店舗はハイブリッド化して営業を継続している。ハイブリッド店舗の代表のように言われる大丸心斎橋店本館は自前の店舗を再建築したものだし、4階以上をテナント構成化した高島屋の立川店も127億円で購入した自前の店舗だ(高島屋が20年8月に閉店する港南台店は賃借)。

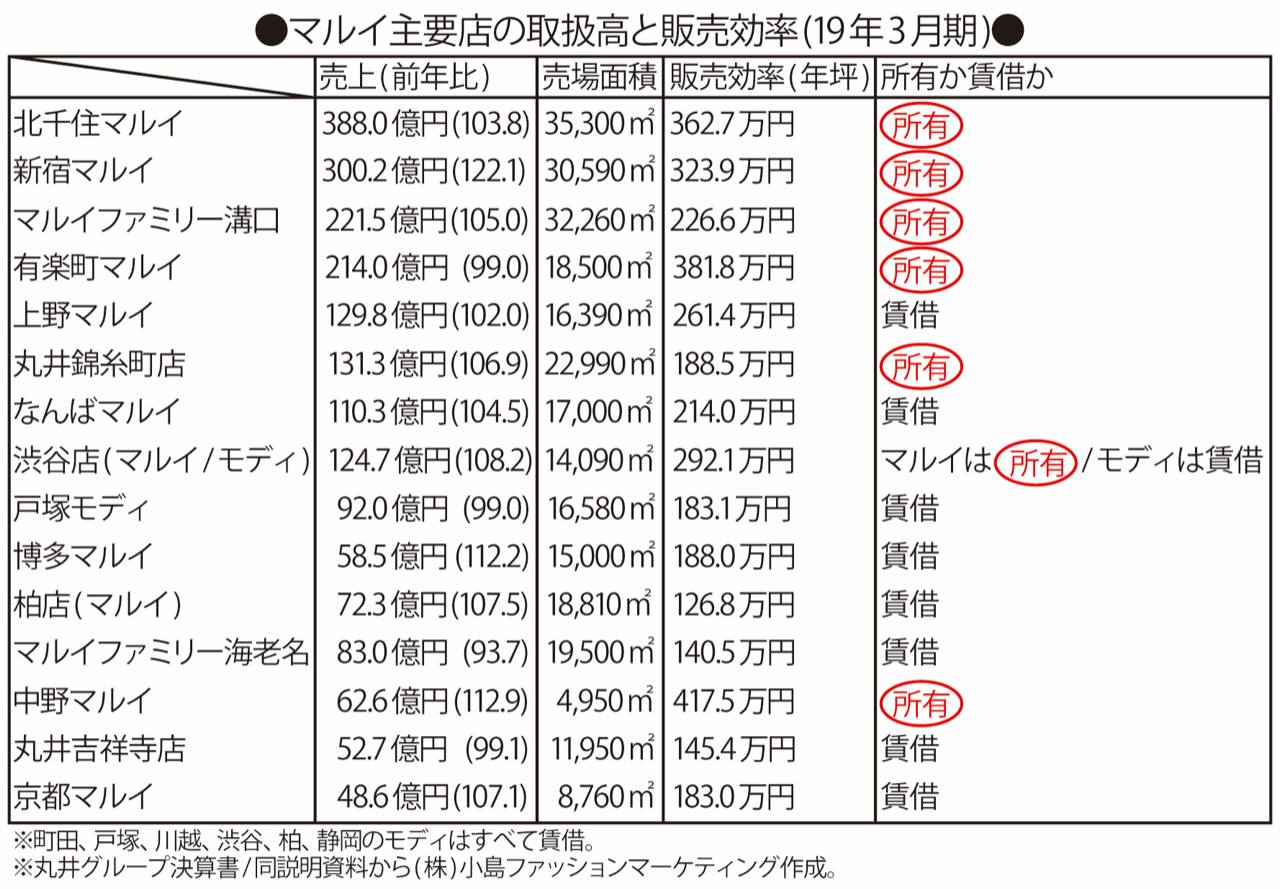

「モディ」でハイブリッド化どころか全面定借テナント化を推し進め、14年3月期から19年3月期へ定借面積比率が12%から76%に拡大したマルイだが、小売事業の販管費は目論見通りに圧縮できても営業利益は目論見通りには拡大していない。16年3月期の106.58億円から19年3月期は114.21億円と、21年3月期目標の180億円に対する進捗率は10.4%にとどまっている。対して同社のフィンテック事業の営業利益は16年3月期の230.94億円から19年3月期は350.18億円と、21年3月期目標の420億円への進捗率は63.1%と順調で、両者の格差は大きい。

「マルイ」の店舗は半分近くが自前所有だが「モディ」は全店が賃借店舗で、20年5月に閉店する京都店も賃借店舗だ。労働で稼ぐ小売業から資本で稼ぐ不動産業へ転換するといっても、資本が部分的にしか装備されていないのだから目論見通りの収益が得られないのも必然だろう。

ハイブリッド戦略は自前の商売で稼ぐ力を失った百貨店が、過去の利益の蓄積たる不動産を賃貸することによって生き延びようとするランティエ(金利生活者)化でしかなく、自前所有の店舗という“財産”を欠いては成り立たないのは明らかだ。

ハイブリッド化は

売り上げ増につながらない

営業利益以前に、渋谷モディなど売り上げ自体が低迷してテナントの歯抜け状態が指摘されているが、マルイの決算書・同説明書をどうひっくり返しても大きな売り上げの低下は見出せない。渋谷店の売り上げ(マルイとモディの合計)は19年3月期で124.7億円と8.2%伸びていたし、テナント入れ替えなどで売り場が歯抜けしだした今上半期(4〜9月)とて5.7%の減少に止めている。マルイとモディを分けて売り上げを発表していた17年3月期ではモディが60%を占めていたから、マルイに比べてモディの販売効率が極端に低いわけでもない。

ちなみに渋谷店の販売効率は19年3月期で292.1万円/坪と新宿店の323.9万円の9掛けを維持しており、近隣の西武渋谷店(359万円/19年2月期)に比べると8掛けにとどまるが、販売不振で空床だらけになるほど低くはない。販売効率が188.5万円に留まる錦糸町店(自前所有)でも空床はまれだから、販売不振が歯抜けの理由とは思われない。渋谷も含めてモディは全て賃借店舗だから、大きな入れ替えか閉店の前兆と見るべきだろう。

販売不振という点では、昨年11月1日に鳴り物入りで開業した渋谷スクランブルスクエア東棟の東急百貨店の方が深刻だ。地下2階と地上1階(一部はエキュートが運営)の食品や6階の化粧品はともかく、ファッションビル構成に下手に百貨店型の売り場を組み込んだ5階は通過フロアと化している。

昨年9月20日に65%を定借テナントにして本館を再建築開業した大丸心斎橋店にしても、9月こそ消費増税前の駆け込みもあって売り上げは48.8%も伸びたが10月は20.2%減、11月は13.1%減、12月も15.2%減と好調とは言い難い(9月20日に本館が開業して9月28日に北館が一時休業に入るなど、営業面積の変動も大きい)。インバウンド依存の高い化粧品や宝飾品、ラグジュアリーブランドは好調だが、心斎橋店の売り上げに占めるインバウンド比率は33.3%(9〜11月)と異例に高く、新型肺炎のパンデミックによる失速が危ぶまれる。

そもそも自前売り場が販売不振で経費倒れになったのがハイブリッド化の契機であり、定借テナントに切り替えて運営経費は大きく圧縮できても、売り上げの減少に歯止めがかかるわけではない。アパレルなど同一カテゴリーならテナントビルの販売効率は隣接する百貨店の70〜80%になるケースが多く、ハイブリッド化して売り上げが増えるという皮算用はもとより成り立たない。

切り捨てられた

買取のグローバルブランド

インバウンドもハイブリッド化も当座をしのぐ方策に過ぎないことが明らかな以上、原点に立ち返って長期的に存続できる事業構造を模索するしかない。ハイブリッド化などという中途半端な不動産事業化ではなく、高島屋の東神開発やJ.フロント リテイリングのパルコのような商業施設デベロッパーという選択もあるが、小売業としての選択はどうあるべきだろうか。それはわが国百貨店の40年にわたる退化の歴史を全否定するものではないか。

百貨店が扱うブランド商材としてはローカルNB(いわゆる百貨店ブランド)に加えてラグジュアリーブランドからファクトリーブランドまでグローバルブランドがあるが、消化仕入れが定着したわが国百貨店ではラグジュアリーブランドのブティックやコンセは扱っても買取のファクトリーブランドはほとんど扱わなくなっている。消化仕入れで在庫リスクのないブランドお任せの商売しかできなくなった結果、買取が必要な商材から手を引いてしまったのが実態だ。

そんな買取のグローバルブランドを扱っているのはわが国では百貨店でなくセレクトショップだが、駅ビルなど高不動産コストの店舗が大勢となる中、大手チェーンでは利幅の厚いオリジナル商品が6〜7割も占めるようになり、セレクト商材も調達が容易でマーケットに合った国内ブランドが主流となって、グローバルブランドの取り扱いは年々細っているのが実情だ。

主要セレクトチェーンの合計売り上げは08年の2420億円から19年には5000億円超と倍増したと見られるが、そのうちグローバルブランド商材はせいぜい500億円程度にとどまる。19年の百貨店衣料品売り上げ1兆6834億円のうちラグジュアリーを除くグローバルブランド商材は最大でも同程度と見られるから、合計して1000億円程度でしかない。

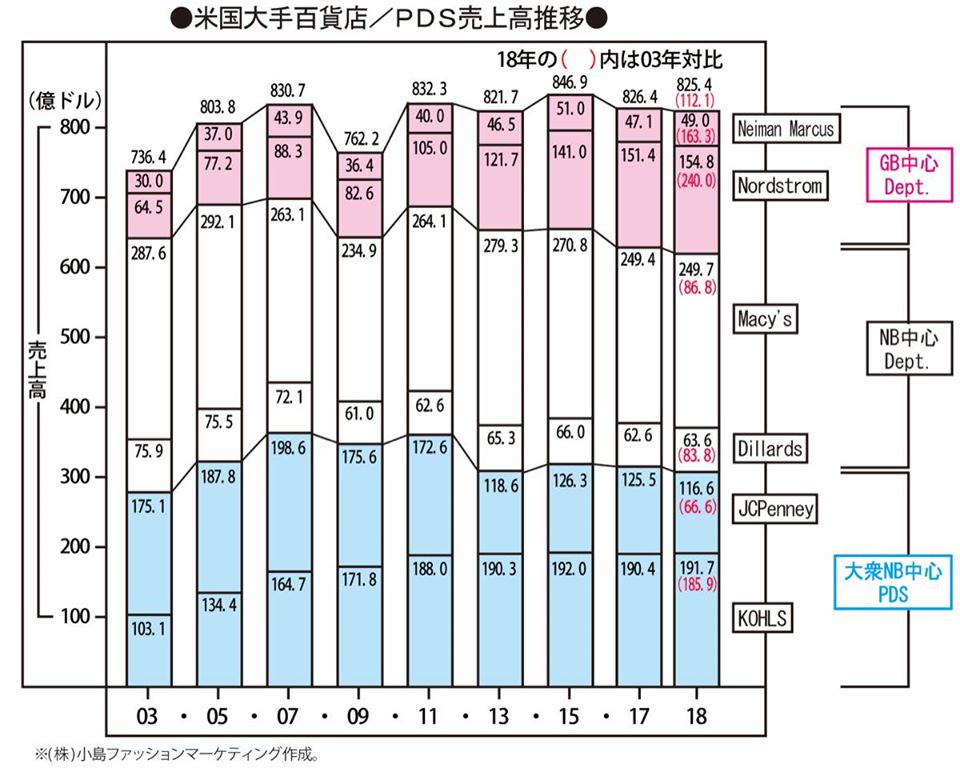

米国の大手デパートチェーン6社の合計売り上げは19年も18年の825.4億ドルから横ばいと見られるが、ローカルNB中心の中級デパート2社(メイシーズとディラーズ)が伸び悩むのに対してグローバルブランド中心の高級デパート2社(ニーマンマーカスとノードストロム)は堅調に売り上げを伸ばしている。高級デパート2社の18年の売り上げ合計204億ドル(2兆2240億円)のうちグローバルブランドは50億ドル程度と推察されるが、両社ではラグジュアリーブランドも大半がコレクション発注の買取商材であり、その内訳はつかめない。

ノードストロムは大衆価格のセレクトSPAからハイエンドのラグジュアリーセレクトまで30を超えるセレクトショップ(他にカフェやスパなども)の複合体であり、わが国のセレクトショップが部分的に果たしている機能を遥かに大きなスケールで多様に展開している。米国ではわが国の百貨店が切り捨てた買取のグローバルブランドをスペシャルティデパートメントストアが担い、同質化と値引き合戦で疲弊するローカルNB中心の中級デパートと差別化してアッパー層を顧客化している。

エクスクルーシブな

セントラルバイイング&DB

米国のスペシャルティデパートメントストアに共通するのがエクスクルーシブなセントラルバイイングと振り回し消化のDB(ディストリビューション)体制だ。

わが国の百貨店はセントラルバイイングの体制がなく、消化仕入れはもちろん限られた買取も“個店帳合”にとどまり、店舗間の振り回しによる最適供給消化を図ることができないが、米国デパートのセントラルバイイング(本部による一括仕入れ)では品番単位のエクスクルーシブ(独占買取)が一般的であり、全米ないしは東部/西部/中南部/中北部の地域限定独占で店間移動と売価変更の自在性を確保し、最適な配分・補給・店間移動(DB)で最速消化を図っている。わが国でもセレクトチェーンでは“別注”と称して似たようなエクスクルーシブバイイングが行われているが、百貨店業界ではブランドメーカーの営業がDB機能を担っている。

値入れを厚くしても最適なDBで消化歩留まりを高めないと最終の粗利益率は確保できない。個別帳合のわが国百貨店には多店舗運営のDB体制もスキルもなく、その大前提となる単品管理のPOSシステムも欠くから、エクスクルーシブにバイイングしても消化歩留まりを確保するすべもない。単品登録もDB体制もないのだから、ECも在庫を確保しないキュレーション型(組織的アフィリエイト)や中元・歳暮・ギフトにとどまり、店舗をECの顧客利便と物流の拠点とするC&Cにも手が届かず、致命的に出遅れている。

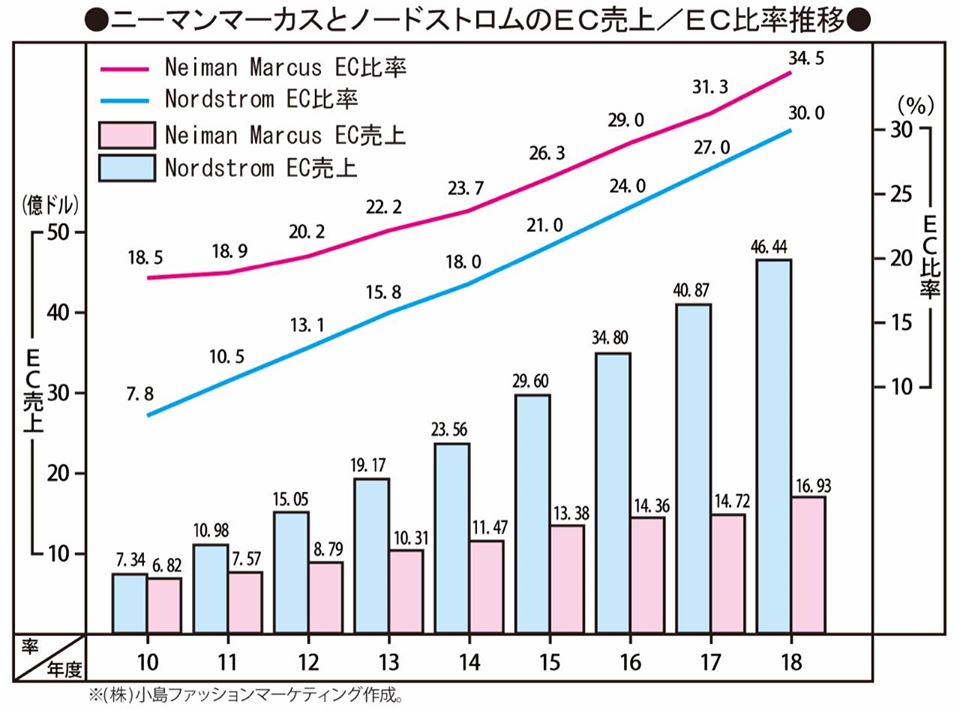

これらの全てがそろったニーマンマーカスは35%、ノードストロムは30%を超えてECを伸ばしており、ウェブルーミングとショールーミングを駆使して店舗にECを取り込んで顧客利便と在庫効率を高め、EC専業者に対するアドバンテージを決定的なものにするOMO※戦略を推し進めている。わが国百貨店との格差はもはや数年どころか数十年まで開いており、委託取引の誘惑に堕ちた1984年まで戻って全てをやり直すしか再生する方法はない。

今さら死んだ子の歳を数えるような提言だが、それができないならハイブリッド化の果てに不動産業化していくしかない。その過程で10人中9人を振り落とし、百貨店アパレル業界を崩壊させることになるが、それでよいのだろうか。

※OMO(Online Merges with Offline)…ネットと店舗の垣根を超えた融合を意味し、モバイルフォンをキーツールとしてウェブルーミングとショールーミングを駆使するニューリテール形態

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}

{kind=link}