ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。かつて一斉を風靡した「セシルマクビー」が事実上の事業撤退を発表した。アパレルビジネスの視点から挫折の背景を読み解く。

「セシルマクビー(CECIL MCBEE)」で知られるジャパンイマジネーションが展開する105店中、「セシルマクビー」の全43店舗を含む92店舗を閉店するというニュースは業界のみならず青春期に顧客だった多くの女性たちの関心を呼んだが、長年の変化を乗り越えてきた「アパレル専門店」の終焉を象徴する“事件”でもあった。

破綻して従業員や取引先に迷惑をかける前に自ら事業を整理するという木村達央オーナー会長兼社長の決断の過程と心情は松下久美氏※1、 “白ギャル”モテ服でブレイクしたが若者のファッション離れと同質化に呑み込まれたという若者ファッションカルチャーからの解説は増田海治郎氏の記事※2が秀逸だから、私は「アパレル専門店が時代の波をどう乗り越え、どんな変化に行き詰まったのか」というビジネス視点から同社の軌跡と挫折を語ってみたい。

※1:Yahoo!ニュース個人「セシルマクビーが店舗・ECともに事業終了、マルキューで14年間トップを独走、決断した木村社長を直撃」(7月20日)

※2:東洋経済オンライン「セシルマクビー撤退示す『今後危ないブランド』」(7月24日)

ギャルブランドの人気沸騰と凋落

渋谷にギャル文化が芽生えたのは渋カジと同じく、バブルがはじけた1992年ごろからといわれるが、渋谷109にギャルブランドがそろって爆発的に売れ出し“ギャルの聖地”となったのは、「エッグ(EGG)」(当時ミリオン出版)が創刊されて安室奈美恵がデビューした95年から96年にかけてと記憶している。

当時のギャルファッションは「アルバローザ(ALBA ROSA)」や「ミジェーン(ME JANE)」に代表されるガングロ系の“黒ギャル”と、「バーバリー・ブルーレーベル(BURBERRY BLUE LABEL)」や「ラブボート(LOVE BOAT)」に代表されるアムラー系の“白ギャル”が対照的だった。「セシルマクビー」は前身の「新宿デリカ」のOL感覚をどこかに残してか、渋谷109の中ではおとなしめの白ギャル派で、とんがり過ぎない安心感とファストな新規商品投入が高校生中心にボリューム客を捉えていた。

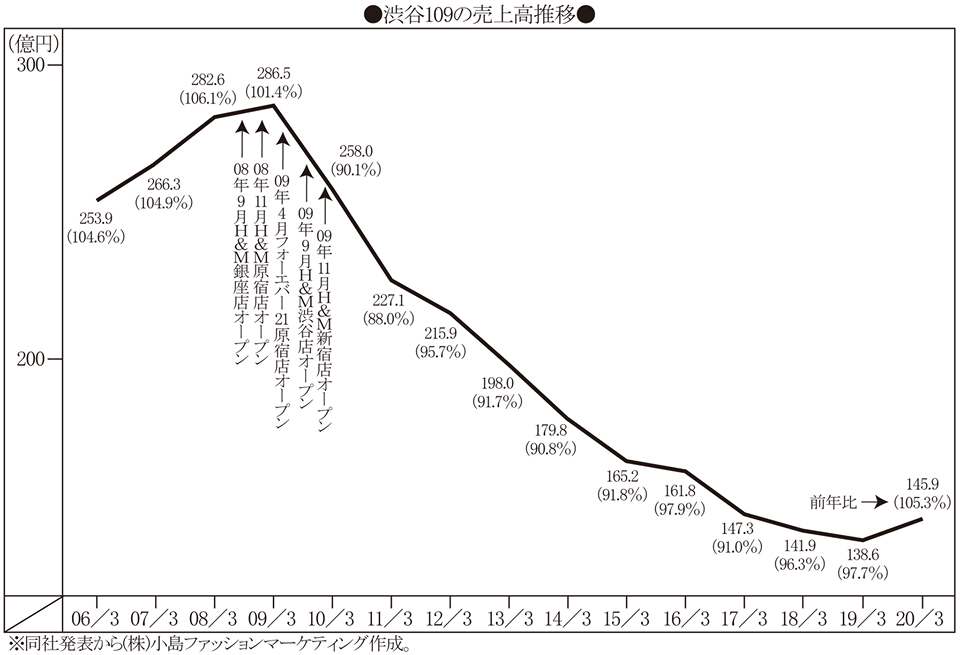

ギャルファッションが全国的なブームとなったのは規制緩和で経済が活気づいた00年以降で、黒ギャルが衰退する一方、白ギャルが“モテ系”“愛され系”に変貌してギャルからOLへ広がり、04年から08年にかけて渋谷109の屋号は金沢や福岡、町田や静岡に広がっていった。総本山の渋谷109の売り上げも年々伸びてピークの09年3月期には286億5000万円に達したが、08年9月の「H&M」、09年4月の「フォーエバー21(FOREVER21)」の上陸以降はファッストファッションに押されて年々売り上げを落とし、19年3月期は138億6000万円まで落ち込んだ。20年3月期は改装効果とインバウンドで11年ぶりに回復し146億円に迫ったが、コロナ禍で振り出しに戻ってしまった。

ギャルファッションの衰退要因は、(1)支持世代が卒業して駅ビルのOLや郊外SCのギャルママとなり、(2)後継世代の人口が減少して“通過市場”(中学・高校の数年間で卒業してしまう)と化し、(3)ブランドが乱立して価格競争に陥りODM依存に流れ、(4)同質化してバラエティーも魅力も失ったことだった。そこに(5)ファストファッションが上陸して急速に多店化し、OLやギャルママ層が駅ビルや郊外SCに流れたと総括されるが、何よりギャルブランドが開発力と独自性を失ったことが大きいと思う。

ジャパンイマジネーションの成長と挫折

06年にデリカから社名を変更したジャパンイマジネーションの売り上げも00年代に伸びてピークの07年1月期には242億2400万円、「セシルマクビー」も160億円に達したが、地方のファッションビルなどにも店を広げて販売効率も在庫回転も陰り出し、経常利益率は05年1月期の18.4%をピークに、売り上げピークの07年1月期には13.7%まで落ちていた。

「セシルマクビー」は幾度リコンセプトしても勢いを回復せず、ギャルを卒業したOL層を追って開発した「ビーラディエンス(BE RADIANCE)」などお姉さんブランドも伸び悩む中、「スタニングルアー(STUNNING LURE)」(17年、瀧定大阪から買収)や「デイシー(DEICY)」「ナイン(NINE)」(16年、破綻したディータイムスシーから事業譲受)、キャラクター性の強い「アンクルージュ(ANK ROUGE)」(10年スタート)や「ジェイミー・エーエヌケー(JAMIE ANK)」(18年スタート)などは小粒でも固定客がついて収益性が高く、今回の事業整理でも「ナイン」を除き事業を継続する。

09年以降の売り上げの暗転でギャルファッションのアパレルも次々と業績が悪化。09年2月期には売り上げ125億4000万円まで伸ばしたララ・プランも、わずか2年後の11年2月期には79億円まで落ち込んで23億円の赤字を計上し、11年8月末に民事再生法を申請して破綻した。その後もギャルアパレルの身売りや事業再編が続き、14年8月には「リップ・サービス」などを展開していたオルケスが破綻している。

ジャパンイマジネーションの売り上げも落ち込みに歯止めがかからず、15年1月期(4億2500万円の純損失)以降は赤字経営が続き、19年2月期(16年から決算期変更)では売り上げが131億5000万円まで落ち込んで損失が15億円にも達し、直近の20年2月期も121億1000万円まで落ちてかなりの損失を出していた。過去の蓄積があって無借金とはいえ、根本的な事業整理が急務となっていた。そこにコロナ危機がのしかかったのだから、もはや一刻の猶予も許されなかったのだろう。

事業整理で破綻を回避

今回の事業整理では、リコンセプトしても浮上しない基幹事業の「セシルマクビー」など凡庸な5ブランドの店舗とECを撤退し(「セシルマクビー」はライセンス事業に絞る)、小粒でも独自性があってECやD2Cに適し、今後も高い収益性が望める4ブランドに絞った。実際、「ジャパンイマジネーション全社ではEC化率が2割に満たないが、『アンクルージュ』は25~30%で、コロナ禍ではもっと高まっていた」と木村会長兼社長は松下氏のインタビューに答えている。

整理後の事業規模は4ブランドの26店舗とECで、年商40億〜50億円まで縮小するから、全従業員570人のうち70人ほどしか残せないが、退職金は規定通り支給し、人材紹介会社と契約して再就職も支援する。仕入先への支払いも遅滞なく行うと答えているから、大蔵省出身の父親が創業したデリカを引き継いだ学習院大卒の紳士にふさわしいきれいな引き方だ。土壇場まで引っ張って破綻し、従業員を路頭に迷わせ取引先に多大な損失を負わせる例が多い中、無借金のまま事業を整理するという木村氏の決断は称賛に値する。

同社の財務状況を知っているわけでなく近年の決算推移からの推察になるが、営業損失の出血を根本的に止めるには、財務が耐えられるうちに不採算店舗と不採算事業を整理撤収し、退職金が払えるうちに従業員を解雇して再就職も支援するという決断になったと思われる。

生業型品ぞろえ店からバイイングSPAへ

アパレル業界は需要に倍する供給が常態化して値引き販売が繰り返され、店舗も増えすぎて人口当たりのアパレル店舗数が米国の2.52倍、英国の1.82倍に達する状況では、コロナ危機がなくてもいずれブランドも店舗も半減せざるを得なかったはずだ。

アパレル専門店を取り巻く環境は調達面と販売面の両方から幾度も変化に直面し、そのたびに流通コストが上がり、調達原価率が切り下げられ、プレーヤーが世代交代してきた。

80年代前半まではアパレル専門店の大半が商店街の自前店舗であったため家賃負担が軽く、ブランド商品を65%前後で買い取り仕入れしても、正価販売率が高く期末セールでほとんど売り切れるため、家業経営なら十分に成り立っていた。ブランドメーカーの生産原価も小売正価の40〜45%と高く、今日より格段にお値打ち感があった。

その後、百貨店が消化仕入れになり、アパレル専門店も企業化して多数の従業員を雇用し、駅ビルやSCへのテナント出店が大半になって出店投資や家賃の負担がかさんだため、利幅の薄いブランド商品からオリジナル商品に変わり、調達原価率も切り下げられていった。

とはいえ、アパレルチェーンが商品開発チームを抱えるのは例外的で、メーカーやODM業者が次々に持ち込む企画を短サイクルに仕入れて自店ブランドで売るという日本型ファストファッションが生まれた。「セシルマクビー」の黄金期はこの「バイイングSPA」の典型的な成功例で、毎週のように新商品が入り、国内縫製に徹して原価率が45〜48%と高くお値打ち感があって、年間に20回近く高速回転していた。H&Mの商品回転が2.92回、「ザラ(ZARA)」のインディテックス(INDITEX)でも5.01回だから(いずれも前期本決算)、格段にファストな生鮮商売だった。今日でも「スプレイ」や「リビー&ローズ」(どちらも同じ会社)は似たような仕組みで高速回転しているから(海外縫製だが)、年商100億円規模までなら効率的な商売なのではないか。

バイイングSPAから自社企画型一括調達SPAへ

90年代には多くのバイイングSPAが駅ビルやSCに全国展開してナショナルチェーン時代を築いたが、2000年の定期借家契約導入を契機に没落し、多少なりとも社内に商品企画機能を持って、より低コストに商品調達する「自社企画型SPA」に世代交代していった。

90年代までの普通借家契約では出店時に基本家賃の50カ月分以上もの差し入れ保証金を要し、運転資金が圧迫されて短サイクル仕入れのバイイングSPAにとどまり、価格の切り下げに限界があった。それに対して、00年以降の定期借家契約で多店化した新手のアパレルチェーンは出店時の負担が10カ月分程度の敷金に収まり、運転資金が豊富で自社企画商品の一括大量買い取りが可能になり、売価も原価率もナショナルチェーンより切り下げて世代交代が進んだ。

今日の上位を占めるアパレルチェーンの多くは、そんな「一括調達SPA」だが、低コストで調達するためにロットがケタ違いに大きくなり、店舗を増やしても正価では売り切れず値引き販売が常態化するようになった。原価率は高くても正価の36.5%(ユニクロ)から44.3%(ワークマン)で、多くのアパレルチェーンは31〜33%、タイムセールなど値引き販売を乱発するチェーンでは20%を切る。大ロット一括調達で調達コストは下がっても値引きや売れ残りが増え、ユニクロやワークマンを除けば、お値打ち感は80年代の半分ほどに落ちたように感じられる。

時代の変化を乗り越えたアパレル専門店の終焉

70年代の駅ビルに発して90年代にバイイングSPAの仕組みを確立したデリカは高回転・高収益で、巨額の保証金を差し入れても資金力に余裕があり、普通借家から定期借家への世代交代も乗り越え、00年代中葉の爆発的成長期を迎えてジャパンイマジネーションに社名を変更した。

08年以降はマーケットに逆風が吹く中、突出した商品開発力と巨大ロット調達でコストを切り下げてシェアを伸ばす巨人ブランドと、ファンを捉えて少数の店舗とECで直販する魅力的なミニブランドに挟撃され、短サイクルODM調達のバイイングSPAゆえ同質化してお値打ち感もアピールできず、業績が悪化していった。

そんな経緯を振り返っても、凡庸なバイイングSPAの基幹ブランドを廃止して、小粒でも独自性がある自社開発型のブランドを残す、という同社の事業整理の判断は極めて的確だ。

私が学生アルバイトとして人生で初めて売り場に立った「セシルマクビー」(当時は「デリカ」)がなくなるのも、多くの人々が同社を離れるのも寂しいが、整理再編されたジャパンイマジネーションが新たなサクセスストーリーを歩むことを祈りたい。

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}