ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する。ラグジュアリーブランドのコングロマリットを形成するLVMHとケリング。その2019年12月期業績から何が見えるのか。

LVMH モエ ヘネシー・ルイ ヴィトン(LVMH MOET HENNESSY LOUIS VUITTON以下、LVMH)とケリング(KERING)、二大ラグジュアリー帝国の2019年決算が出そろったが、まだパンデミックの予兆もなかった時期だけに増収増益の勢いに陰りは見られない。LVMHは536億7000万ユーロ(約6兆4404億円)を売り上げて115億400万ユーロ(約1兆3804億円)の営業利益を、ケリングは158億8400万ユーロ(約1兆9060億円)を売り上げて47億7800万ユーロ(約5733億円)の営業利益を稼ぎ出している。二大帝国の頭抜けた高収益はバブリーなぼろ儲けか、はたまたモノ作りから販売まで真摯なブランディングを積み重ねた当然の果実なのか、その実像を探ってみたい。

高収益に陰りがない神聖LVMH帝国

LVMHは6兆円を超える規模にして15.0%も売り上げを伸ばして21.0%の営業利益率を、ケリングも2兆円に迫る規模で16.2%も売り上げを伸ばして30.0%の営業利益率を謳歌しているから、はた目にはぼろ儲けに見えるが、あれほど嗜好性の強い高級ブランドをイメージを損なうことなく世界各国にローカル対応して舵取っていくのは容易な業ではない。わが国の大手ファッション企業が欧米の高級ブランドを買収してもうまく成長させた試しがないことを見ても、洗練された経営と創造力、グローバルなマネジメントとローカルなマーケティングを両立させる神業に近いと推察される。

LVMHは「ルイ・ヴィトン(LOUIS VUITTON)」や「ディオール(DIOR)」「フェンディ(FENDI)」「セリーヌ(CELINE)」など多数のスーパーブランドを抱えるファッション&レザーグッズ部門が売り上げの41.4%、営業利益の63.8%を占めるが、売り上げではコスメのセレクトストア「セフォラ(SEPHORA)」や免税店の「DFS」などからなるセレクティブリテーリング部門が27.6%を占めて続き、営業利益では「ドン ペリニヨン(DOM PERIGNON)」や「モエ・エ・シャンドン(MOET & CHANDON)」「ヘネシー(HENNESSY)」など華やかな著名リカーブランドをそろえるワイン&スピリッツ部門が15.0%を占めて続く。「ゲラン(GUERLAIN)」や「ディオール」など人気ブランドをそろえるパフューム&コスメティクス部門が売り上げの12.7%、営業利益の5.9%、「ブルガリ(BVLGARI)」や「ショーメ(CHAUMET)」「ウブロ(HUBLOT)」など高級宝飾・時計ブランドを抱えるウオッチ&ジュエリー部門が売り上げの8.2%、営業利益の6.2%を占める。

19年1月期で44億4200万ドルを売り上げていたティファニー(TIFFANY&CO.)が加わればウオッチ&ジュエリー部門の売り上げは40億ユーロ(約4800億円)以上押し上げられるから、売り上げはファッション&レザー部門、セレクティブリテーリング部門に続き、営業利益はセレクティブリテーリング部門を抜いてワイン&スピリッツ部門に迫るのではないか。

利益率が一番高いのはファッション&レザーグッズ部門の33.0%だが、他社の同カテゴリーブランドが盛衰が激しく不安定なことと比較すれば、希有なマネジメントとブランディングが推察される。続いて高いのがワイン&スピリッツ部門の31.0%だが、仕込みから販売まで年単位10年単位のスロービジネスだから、それぐらい利幅がないと割に合わない。ウオッチ&ジュエリー部門の16.7%、パプューム&コスメティック部門の10.0%と続き、セレクティブリテーリング部門の9.4%が最も低いが、ブランド品仕入れの小売りチェーンにしては高収益だ。

原材料から仕込んで自社工場生産する比率が高く、年2回(ワイン&スピリッツは1回)のコレクション受注に基づく計画生産が大半のため、在庫回転は17年が1.38回転、18年が1.34回転、19年が1.38回転とスローながら極めて安定している。セレクティブリテーリング部門は3回転前後しているとしても、ワイン&スピリッツ部門など数年で1回転するかどうかだし、コレクション受注生産のファッション&レザーグッズ部門も2回転に届かない。逆にいえば2回転しないスローな自社工場計画生産だからこそ妥協のないモノ作りができるのであり、人気が不安定な他社の高級ブランドでは外部工場への生産委託はもちろん、時計や雑貨ではあからさまなOEM(相手先ブランドの生産)調達さえ見られる。

「ルイ・ヴィトン」は1970年代に比べれば何倍も高価になったが品質も相応に高まっており、素材・部材からの自社工場生産に徹している。2002年に進出した腕時計でも初期から自社工場生産にこだわり、ムーブメントも09年には自社工場生産に切り替えている。11年に買収したブルガリ(BVLGARI)にしても、ダイヤモンド鉱山を買収して原石加工から自社生産に徹しており、LVMHはモノ作りの原点から本物にこだわる「神聖ラグジュアリー帝国」と信頼していいだろう。

「グッチ」への依存度が高まるケリング帝国

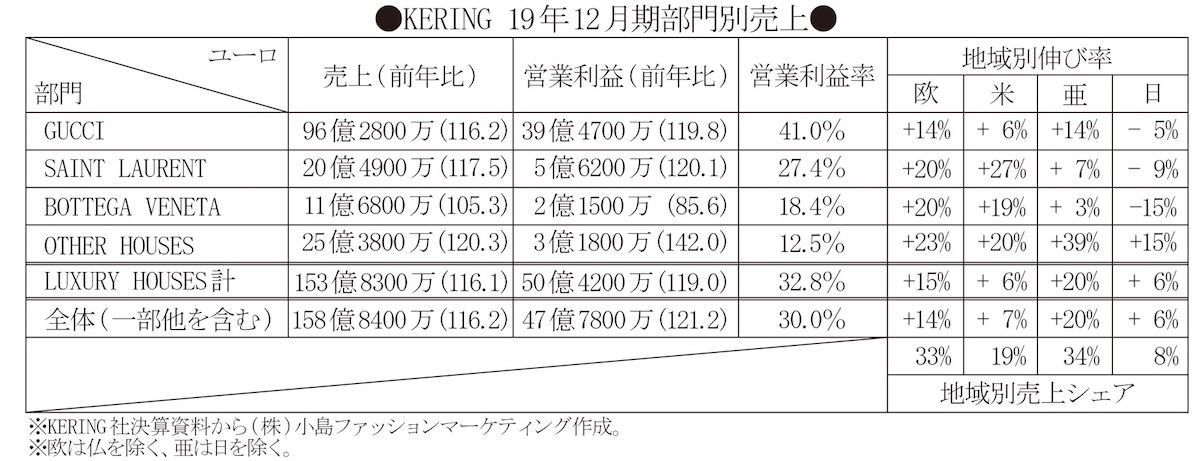

18年にプーマ(PUMA)の株式の70%を手放してラグジュアリーに集中したケリングは「グッチ(GUCCI)」や「サンローラン(SAINT LAURENT)」がけん引して拡大しており、19年は売り上げを16.2%、営業利益を21.2%も伸ばしている。不採算ブランドを整理し好調ブランドに集中して、毎年、経営効率を向上させており、営業利益率は17年の24.9%から18年は28.9%、そして19年は30.0%とLVMH(21.4%)を引き離しているが、利益率の低いセレクティブリテーリング部門の売り上げが27.6%を占めるLVMHと同列に比較すべきではあるまい。

ケリングの売り上げの96.8%、営業利益の105.5%(他部門は赤字)はラグジュアリーブランドのLUXURY HOUSES事業が占め、その中のグッチ部門が全社売り上げの60.6%、営業利益の82.6%を占める。サンローラン部門まで合わせると売り上げの73.5%、営業利益の94.4%を占めるから、事実上この2ブランドがけん引している。グッチ部門の営業利益率は41.0%に達して売り上げは16.2%も伸びているし、サンローラン部門も営業利益率が27.4%に達して売り上げも17.5%伸びているが、ボッテガ・ヴェネタ(BOTTEGA VENETA)部門はいっとき急成長したものの顧客を継続的に増やす商品開発力が追いつかず、売り上げは5.3%増、営業利益率も18.4%と足踏みしている。

企画や品質の向上が顕著で客層の幅も広く販売接客の品質にも注力している「グッチ」はともかく、モードトレンドが色濃い「サンローラン」はアジア圏での伸びが鈍り日本では売り上げを落としているから、「ボッテガ・ヴェネタ」がアジアでも日本でも勢いを失った今となっては「グッチ」依存がますます高まりかねない。

LVMHに比べれば熟成とバランスを欠くケリングだが、ECはLVMHに大きく水をあけている。LVMHが初期の「e-Luxury」で挫折し、17年に傘下の仏百貨店ボン・マルシェ(LE BON MARCHE)のECとして立ち上げた「24 Sevres」も期待ほど伸びず、DX(デジタルトランスフォーメーション)にもやや距離を置いて決算報告でもEC売り上げに触れないでいるのに対し、7年積み上げたYNAP(ユークス ネッタポルテグループ)とのパートナーシップを解消※1してサードパーティのプラットフォームによる自社管理ECへの移行(今年上期の完了を予定)を急ぐケリングは積極的で、19年のEC売り上げは7億8700万ユーロ(約944億4000万円)、EC比率も5.1%(LUXURY HOUSES事業売上対比)と決算書で公表している。

※1.YNAPとのパートナーシップ解消はYNAPが18年5月にリシュモン傘下となったことが契機

ラグジュアリービジネスは儲けすぎか

21.4%(ファッション&レザーグッズ部門は33.0%)というLVMHの営業利益率、30.0%(グッチ部門は41.0%)というケリングの営業利益率は儲けすぎではないか、華やかなプロモーションに巨費を投じて付加価値をあおりすぎているのではないか、と指摘したくなるのはコストと在庫に苦しむファッション業界人のねたみかもしれないが、冷静に見ればどうだろうか。

LVMHの粗利益率は66.2%だから計算上の売上原価率は33.8%と意外に高いが、原価率の高い仕入れ商品が大半のセレクティブリテーリング部門が売り上げの27.6%を占めるから、同部門を除く売上原価率は27.6%程度と推計される。高級ブランドビジネスが96.8%を占めるケリングの売上原価率が25.9%(粗利益率は74.1%)だから大きくは違わない。

売上原価率は値引きや廃棄処分による減損が乗った分、生産原価率より高くなる。期末のシークレットセールやファミリーセールに限定する人気高級ブランドとて10ポイント程度はあるはずで、ならばLVMHの生産原価率は17.6%、ケリングの生産原価率は15.9%とざっくり推計できる。

これが高いか低いかだが、まず「生産原価率」であって「仕入れ原価率」ではないことに留意すべきだ。大衆価格ブランドの多くは商社やOEM業者に外注し、仕上がり製品の倉庫在庫管理や物流まで依存して「製品仕入れ」しているが、両社の高級ブランドの多くは原材料から仕込んで自社工場で生産しているから、原価率の概念が根本から違う。「製品仕入れ」と比較するなら5ポイントは乗せて見るべきだろう。ならばLVMHの生産原価率は22.6%、ケリングは同20.9%になるが、これは今日、20%を切ったといわれるわが国百貨店ブランドの原価率を上回る。法外なぼったくりという指摘は、むしろ百貨店ブランドに向けられるべきではないか。

さらに、ワイン&スピリッツ部門では畑の土壌作りから始まって苗木が品質に見合う実をつけるまで育つのに5年、10年かかるし、果実を仕込んで熟成させるのに何年も要し、熟成保管している在庫が1回転するのにも数年を要する。LVMHのワイン&スピリッツ部門は売り上げ55億7600万ユーロに対して期末在庫(製品在庫および仕掛り在庫)を58億1800万ユーロも抱えており、生産原価率を17.6%と見るなら6年で1回転しているという気の遠くなる話だ。ファッション&レザーグッズ部門とて、同様に計算すると1.36回転しかしていない。ケリングの在庫回転が19年で1.53回、18年は1.36回だったから、大きくは違っていないだろう。

在庫回転がこんなにスローな以上、薄利ではキャッシュが回らないし、商品資本生産性(交差比率)も低位にとどまる。品質の神話と創造性を両立させるモノ作りにこだわる限り、仕掛り在庫回転を速めるのは難しく(製品在庫回転は高められる)、この程度の利幅は法外とは言えないだろう。

課題が残るグローバル流通

前項で仕掛り在庫回転は速められないが製品在庫回転は速められると締めくくったが、高級ファッションブランドのグローバル流通には解決すべき課題が山積している。

90年代以降、ライセンシングや代理店流通を廃して直営店流通や直卸流通が志向され、古くは仏ディオールがカネボウを、独アディダス(ADIDAS)がデサントを、近くは英バーバリー(BURBERRY)が三陽商会を切り捨てたが、もとよりローカルな各国のファッション市場に一律な対応は難しい。ライセンシングがローカル対応して広げたマーケットを回復させるには長い時間を要するし、直営店網を作る投資と運営コスト、全て抱えることになる在庫負担も重い。その打開策がD2CやC2M※2なのだろうが、DX(デジタルトランスフォーメーション)で多少は打開できるにしても、原材料から仕込んで丁寧に自社工場生産する高級ブランドには限界がある。まずは製品流通の仕組みを改革するのが先ではなかろうか。

スーパーブランドとて世界統一の直販体制を徹底できているわけでなく、各国市場の大小特性によっては代理店流通やライセンシングを残してローカル対応するケースも見られるし、直販流通に徹しているLVMHやケリングのスーパーブランドとて各国販社のコレクション発注によって計画生産しているのが実態で、オンデマンドな短納期追加生産や期中の各国販社間在庫融通が機能しているわけでもない。コレクション発注に基づく計画生産品の一方通行デリバリーが需要に一致するわけもなく、各国販社間で在庫の偏在と需給ギャップが頻発していると思われる。

リージョナル(アジア圏など近接する類似広域市場)をカバーする自社運営ECとC&C、ローカルテザリング(各国販社内および近接類似市場販社間)を組み合わせ、各国販社の際を超えた需給対応が急がれるのではないか。

※2.C2M(Customer to Manufactory)…ネットやショールームで受注してからデジタル生産や3Dプリンタで素早く生産して“個客”に届けるパーソナル対応の無在庫販売手法

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}