ファッションビジネスのコンサルタントとして業界をリードする小島健輔氏が、日々のニュースの裏側を解説する。新しいビジネスモデルとして世界で脚光を集める「D2C」。次々に新しいD2Cのスタートアップ企業が登場しているが、その本質は何なのか。

アパレルの需給ギャップが拡大して売れ残り品の廃棄がサスティナブルでないと批判を浴びる中、D2C(Direct to Consumer)ビジネスが注目されているが、D2Cなら需給ギャップや廃棄が発生しないわけでもない。需給ギャップも廃棄も発生しない本当にサステナブルなビジネスを目指せばC2M(Customer to Manufactory)※1に行き着くことになる。

※1.C2M…ネットやショールームで受注してからデジタル生産や3Dプリンタで素早く生産して“個客”に届けるパーソナル対応の無在庫販売手法。F2C(Factory to Consumer)ともいうが、個客から生産へという方向に意味があるゆえC2Mと捉えたい

直営店流通が壁に当たって

ブランドの流通体制には卸流通と直販流通があり、それぞれに一長一短がある。D2Cは直販流通の抱える2つの課題を解決すべく、ECのメジャー化とともに注目されるようになった直販手法だ。

卸流通は不特定多数の問屋や小売店に広く流す「開放型」、特定の代理店や直営販社を通して選別した小売店に流す「排他型」、代理店も直営販社も通さずブランドメーカーが選別した小売店やFC店に直接流す「直卸型」があり、販路を絞り直接に卸すほど価格やブランドイメージをコントロールしやすくなるが在庫負担も高まる。開放型や排他型では問屋や小売店の流通在庫が需給のクッションになるが、直接型ではブランドメーカーに需給調整機能が集中するからだ。

ライセンシングは排他型卸流通の一種で、各国のマーケットにローカル適応して大きなマーケットを形成できるメリットがある。それはカネボウの「ディオール(DIOR)」が500億円、デサントの「アディダス(ADIDAS)」が400億円、三陽商会の「バーバリー(BURBERRY)」が600億円近く(小売規模1000億円)に達していたことからもうなずける。1990年代にはライセンシングを解消したりライセンシーを買収して直卸や直販に切り替えるのがビッグブランドのトレンドとなったが、マーケットが縮小したり経費倒れになることもあり、メジャーマーケットは直販流通、マイナーあるいは発展途上マーケットは代理店流通かライセンシングと使い分けるブランドが多い。

さらにダイレクトなのがSPA(製造小売り)型の直販流通で、ブランドメーカー自ら多数の直営店を運営して顧客に直販する。価格もブランドイメージも自在にコントロールできるが在庫リスクも集中し、大規模になると需給調整に追われてラルフ ローレン(RALPH LAUREN)のようにプロパー店よりアウトレット店の方が多くなるケース(プロパー店の2.6倍)が米国では多々見られる。

店舗の運営コスト負担も重く、近年の米国では直販流通で販管費が肥大したラルフ ローレン(販管費率52.7%/営業利益率8.9%)やPVH(販管費率45.7%/営業利益率9.2%)より、ギルダン・アクティブエア(販管費率12.7%/営業利益率15.0%)やヘインズブランズ(販管費率26.3%/営業利益率12.8%)のような軽コストの卸流通アパレルの方が高収益になるほどで、SPA型の直営店展開は壁に当たっている。

そんなリスクを回避すべく80年代までは買取型のFC展開(直卸型)がブランド流通の主流だったが、販売の主戦場が駅ビルやSC(ショッピングセンター)など商業施設に移るとともにコストに見合わなくなり、SPA型の直販流通に移行していったのは記憶に新しい。規制が厳しい欧州では商業施設の開発が進まずいまだ路面店が主流で、買取型のFC展開から直営店展開へ移行しきれないままD2Cへ転じつつある。

SPA型の直販流通が在庫とコストの負担で壁に当たる中、台頭していったのがD2Cといわれるネット(ECやSNS)販売のブランドビジネスで、在庫が多店舗に分散せず、販管費率が低く、とりわけ販売人件費の負担から解放されるメリットは絶大だった。

米国D2Cの疑問と課題

米国でボノボス(BONOBOS)やエバーレーン(EVERLANE)をはじめ、眼鏡のワービーパーカー(WARBY PARKER)、女性下着のライブリー(LIVELY)、レザーグッズのクヤナ(CUYANA)、スニーカーのオールバーズ(ALLBIRDS)などD2Cのスタートアップが注目されるようになって久しいが、将来性を買われて買収されたり出資されることはあっても、大きく伸びてメジャーに躍り出るケースは限られる。先行したワービーパーカーこそ年商300億円の大台に乗り、ウォルマート(WALMART)が3億1000万ドルで買収したボノボスも年商1億ドルを超えたと見られるが、他社は業績を開示しないまま資本調達を競うばかりで、必ずしも先行きが見えない。

1月10日に日本に上陸したオールバーズは18年に8000万ドルを売り上げたという程度しかアナウンスしないまま延べ7500万ドルを調達し、19年8月にワコールホールディングスが8500万ドル(うち5500万ドルは業績オプション)で買収したインティメイツオンライン(ライブリー)にしても、18年の売り上げは1149万ドルに過ぎず、358万ドルの営業損失を計上していた。コストの透明性をうたうエバーレーンにしても業績は公表しておらず、13年の1200万ドルから17年には4000万ドルに伸びたという売り上げもそれ以降は明らかにしておらず、1億ドルという数字が一人歩きして延べ1億2000万ドルを調達している。

米国のD2Cにはもう一つ問題がある。それは小売店舗という中間流通費用を外したコストダウンを必ずしも顧客に還元していないことだ。D2Cを信奉する人たちからは「SNSで神話を作れば高い価格で売れる」という発言がしばしば聞かれるし、業績を開示しないまま高額な出資を募るのもいかがわしい。実際、この手のベンチャーには営業損失を資金調達で埋めながらイグジット(株式の売却)の機会を狙う会社も少なからず、米国のD2Cは株式公開前の投資ギャンブルみたいな資金マーケットと一獲千金を狙う起業家が結託したトラップも紛れ込んでいると疑いたくなる。

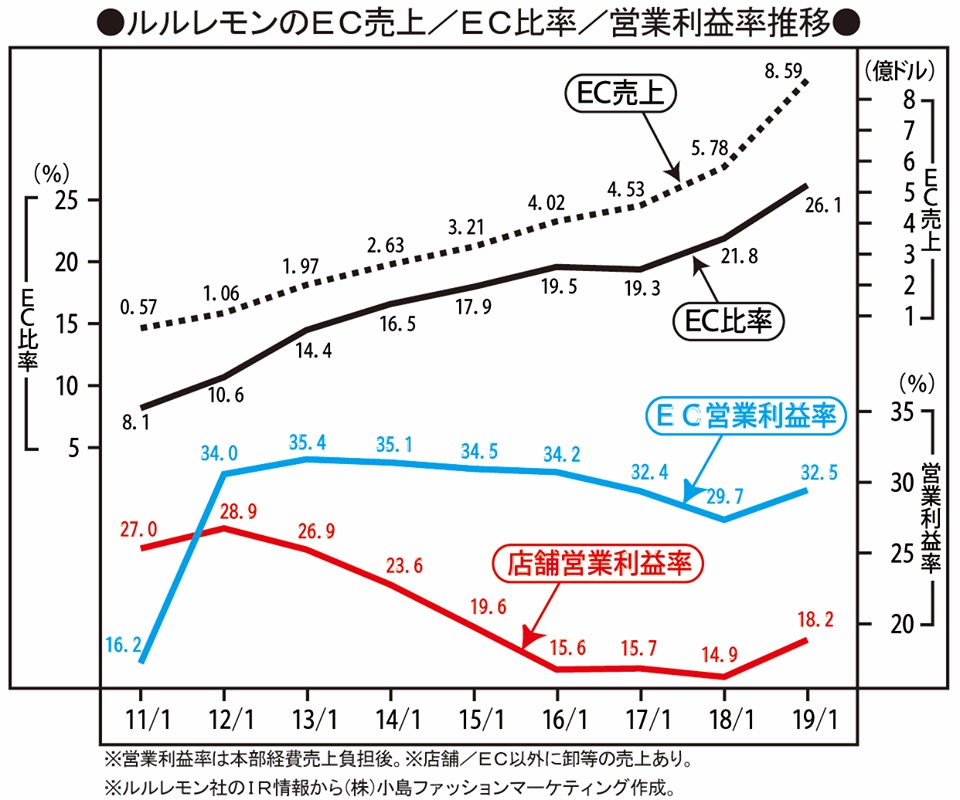

それはともかく、米国のD2Cは小売店も直販店も介さずECとSNSで売り上げを稼ぐから、店舗運営コスト、とりわけレントと人件費の抑制効果は大きく、年商が1億ドルを超えれば加速度的に経費率が下がり、2億ドルまでくれば店舗で直販する半分までコストが下がる。実際、ルルレモン(LULULEMON)ではEC売り上げが1億ドルに達した12年1月期でEC部門の営業利益率が店舗部門を逆転し、4億ドルに迫った16年1月期では店舗部門の15.6%に対してEC部門は34.2%と倍以上の収益力を見せつけている。

逆にいえば年商1億ドルに到達するまではSNSでの広告費やシステム投資が先行して収益が苦しいわけで、営業損失を資金調達で埋めて一刻も早く1億ドルの壁を超えたいというのが共通した課題だと推察される。

営業損益は売り上げ規模の拡大とともに改善されるとしても、逆に負担がかさんでいくのが在庫だ。前述したように直販流通では直販店にせよECにせよ在庫リスクの全てをブランドが負担するしかなく(わが国には商社やベンダーが分担するシステムがある)、在庫消化のペースは遅くロスが避けられない。ギャップ(GAP)は年間に4.34回転しているが、高収益を謳歌するルルレモンとて3.47回転しかしていないし、テイラード・ブランズ(TAILORED BRANDS、青山商事のような米国紳士服チェーン)は2回転に届かない。それはわが国の大手SPAとて同様で、国内ユニクロは2.43回転、良品計画(連結)は2.44回転しかしていない(米国企業は19年1月期、ユニクロは19年8月期、良品計画は19年2月期)。

店舗を持たずECとSNSで販売するD2Cとて在庫の壁を超えられるわけはなく、シーズン前に企画して見込み生産し、売り減らしていく限りは同様な在庫負担とリスクが付きまとう。その壁を超えるのは在庫を抱えない受注生産のC2Mしかない。

C2Mの成功条件

C2Mを従来のConsumer to Manufactory ではなくCustomer to Manufactoryとしたのは、C2Mの本質が特定個人の仕様発注に基づいて短納期生産する無在庫販売だからだ。その本質を外して不特定多数を対象にあらかじめロット生産した在庫を抱えてはメリットはなくなる。

C2Mのブランド側にとってのメリットは、D2Cの一般的なメリットである(1)店舗の投資コストも運営コストも不要、(2)多店舗展開に伴う在庫の分散によるロスと物流費用からの解放、(3)顧客とダイレクトな関係が築ける、に加え、(4)製品在庫の資金負担とロスがない(素資材の負担とロスはある)、(5)製品在庫の保管コストと移動コストがない、が加わる。顧客にとっても(1)流通コストと在庫ロスがカットされた分、割安な価格で入手できる、(2)自分仕様の商品を待たずに入手できる、という大きなメリットがある。

C2Mの成功例は中国レッドカラー社の「Cotte」(パターンオーダーのアウター)、わが国のオンワードパーソナルスタイル(パターンオーダーのスーツ/婦人パンプス)などまだ限られるが、成功させるには以下の4条件を満たす必要がある。

1.受注〜生産仕様設定〜生産〜納品〜再流通の全てをデジタル化してオンライン連携する

生産仕様設定〜生産は現状のデジタル企画・生産システムで連携できるが、受注情報と生産仕様設定を直接連携するフォーマット、仕上がり製品を仕分けて物流に載せ納品後のアフターサービスや2次流通までトレースできる個品認識管理システムには工夫を要する。とりわけ法人や団体向けのリース(レンタルではない)では個品認識のトレーサビリティーが不可欠だ。

2.アイテムか素材を限定して生産のコストとロス、時間を最小化する

デジタルにオンライン連携してもアイテムや素材が分散したり変動があっては手間もロスも設備投資も肥大するし、顧客ニーズへのマーケティングも分散して非効率化する。生産に限らず、マーチャンダイジングでもマーケティングでもアイテム軸か素材軸に徹するのが肝要で、アイテム軸に絞ってパターンオーダー化すれば、素材を広げても生産仕様設定も生産も製品物流も効率化できるし、素材軸に絞ればデザインが多様化しても素材調達が迅速でロスも限られる。マーチャンダイジングやマーケティングまで含めて私はアイテム軸を「エルメス型」、素材軸を「LV(ルイ・ヴィトン)型」と呼んでいるが、前者では「メーカーズシャツ鎌倉(鎌倉シャツ)」、後者では「プリーツ プリーズ イッセイ ミヤケ(PLEATS PLEASE ISSEY MIYAKE)」や「アンテプリマ(ANTEPRIMA)」のビーズバッグも好例だと思う。

3.一定の広がりが期待できる顧客ニーズを特定し、かつ受注生産が成り立つ規模にとどめる

アイテムや素材を限定して個人のニーズに応える受注生産は市場規模に限界があるが(グローバル展開すれば限界が広がる)、それを超えた拡大を図ると見込み生産に踏み出して在庫を抱えたり、素資材ロスがかさんで非効率化していく。事業規模を拡大するなら別のアイテムや素材による類似事業を横展開すべきで、一つの事業を限界を超えて伸ばそうとしてはいけない。

4.事業拡大に伴うコスト低減による損益分岐点が顧客ニーズ市場規模限界を下回る

C2Mに限らず、ネット受注によるD2Cでは初期投資(市場開拓広告費を含む)と固定費の負担が重い半面、一定規模を超えると加速度的に販管費率が落ちて収益性が高まる。そのラインが受注生産の市場規模より高いと、採算点に至る前に受注が頭打ちになって行き詰まってしまう。狙いの絞り込み方次第ではその隘路に陥るリスクがあるから、当初のマーケティングと投資採算計画の精度が問われる。

C2Mの要はパターン化された商品の受注生産による短納期無在庫販売であり、顧客コミュニケーションを重視すればショールーミング店舗での採寸やお試し(ゲージサンプル)も必要になる。D2Cがコンセプチュアルな“神話”で顧客を捉えながらも先行ロット生産で在庫を抱えるのに対し、C2Mは神話より実利で“個客”ニーズを捉えて受注生産による無在庫販売を成立させる。その違いを的確に認識し、“神話”創造の古典的ファッションシステムに陥ってコストと価格を肥大させることなく、コストを最小化して価格を抑え、“個客”の実利に応えるのがC2Mなのだと捉えてほしい。

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

小島健輔(こじま・けんすけ):慶應義塾大学卒。大手婦人服専門店チェーンに勤務した後、小島ファッションマーケティングを設立。マーケティング&マーチャンダイジングからサプライチェーン&ロジスティクスまで店舗とネットを一体にC&Cやウェブルーミングストアを提唱。近著は店舗販売とECの明日を検証した「店は生き残れるか」(商業界)

{kind=link}

{kind=link}

{kind=link}