ヒューマンメイドが11月27日に東証グロース市場に上場する。NIGO®が2010年に創業した同社は「ヒューマンメイド(HUMAN MADE)」を軸に創業から15年で売上高112億円、営業利益31億円(いずれも2025年1月期)へと成長を遂げた。「ア ベイシング エイプ®︎(A BATHING APE®︎)」に続いてストリートブランドを一大事業に押し上げたNIGO®の辣腕ぶりのみならず、上場資料で明らかになった経営スタイルにも驚くべき点が多い。有価証券報告書と上場目論見書を読み解くと、「ヒューマンメイド」というブランドを支える周到で合理的なビジネスが浮かび上がる。

売上高は過去2年で倍増 営業利益率27%

有価証券報告書によると、ヒューマンメイドの売上高は、コロナ禍で消費が落ち込んだ2021年1月期の18億円を底にして、22年1月期32億円、23年1月期54億円、24年1月期83億円、25年1月期112億円と著しい成長を遂げている。26年1月期は136億円を見込む。NIGO®の国際的な知名度もあり、アジアや欧米のストリートファンの間でカルト的な人気を獲得したことが追い風となった。売上高の比率は日本が71.5%、海外が28.5%(25年2月期)。

営業利益率は27%超と、ファッション企業としてはかなりの高水準にある。広告や大型プロモーションに頼らず、商品とブランド力で売り上げを積み上げることで、販管費を抑えつつ高収益を実現している。

「ヒューマンメイド」は基本的にセールを行わず、「設立から一貫して100%のプロパー消化率を実現」と有価証券報告書で述べている。背景には直販重視のチャネル構造がある。売上高全体のうち直販が81%(直営店舗48%、自社EC33%)を占め、卸売りは19%にとどまる。価格決定権を自社で握り、在庫を抑制しながら売り切れる分だけを作る。王道ながら難易度の高いこのモデルを高精度で運用している。

商品の価格帯はTシャツで8000〜1万2000円、フーディやスエットなどカットソーで2万2000〜4万5000円、ジャケットで2万6000〜15万円、ボトムスで2万〜10万円。ブランドを象徴するセルヴィッチデニムは、旧式織機で通常の数倍の時間と生地をかけて織り上げる。洗うたびに紙パッチが剝がれ、最後にハート型ステッチが浮かび上がる仕様で、経年変化をデザインの一部にしている。KAWSやVERDYらクリエイター、あるいは「リーバイス(LEVI’S)、「ナイキ(NIKE)」といった世界的ブランドやIPとのコラボレーションでも話題を呼んできた。

仕入れ先から見えるモノ作りへのこだわり

有価証券報告書の「買掛金」欄の主要取引先、つまり主要な仕入れ先には阪和、豊島、エムシーファッション(旧三菱商事ファッション)、弘和産業、ギルドワークなどが並ぶ。このうち阪和はニットメーカー、ギルドワークはテキスタイルメーカーだ。素材や加工の専門業者とも直接結びつく調達構造をとっていることが分かる。

つまり企画・生産は大手商社やOEM会社への丸投げではなく、生地や加工の段階から自社が主導することで、「いい服を作り込む」体制を構築していることが見て取れる。これがフルプライスで売り切る説得力にもつながっているのだろう。

上位株主に名を連ねる世界的クリエイターたち

ヒューマンメイドのビジネスモデルがクリエイティブを中心に回っていることは、株主構成を見れば明らかだ。筆頭株主はNIGO®が保有するNIGOLD(43.42%)、続いて個人としてファレル・ウィリアムス(25.70%)、NIGO®本人(19.49%)。さらに比率は1%以下ながらKAWS(ブライアン・ドネリー)やVERDY(田中慧)も名を連ねる。世界的クリエイターが肩を並べる資本構造は、ファッション業界でも極めて異例だ。創業者であり大株主であるNIGO®はクリエイティブディレクターの立場でブランドの指揮を執る。ファレル・ウィリアムスとはアドバイザー契約、VERDYとKAWSとはパートナーシップ契約を結んでいる。

一方でクリエイティブと経営を意図的に分離している。経営実務はプロフェッショナルな経営陣が担い、昨年からNIGO®からバトンタッチする形で事業全体を指揮する松沼礼CEO兼COO(ファーストリテイリング出身)、財務を統括する柳澤純一CFO(デロイトトーマツ出身)、IP戦略を統括する鳩山玲人CSO(サンリオなどを経て参画)らが名を連ねる。商品を創造する力と、ロジックでビジネスを伸ばす力。両輪がかみ合う経営構造が「ヒューマンメイド」を成長に導いた。

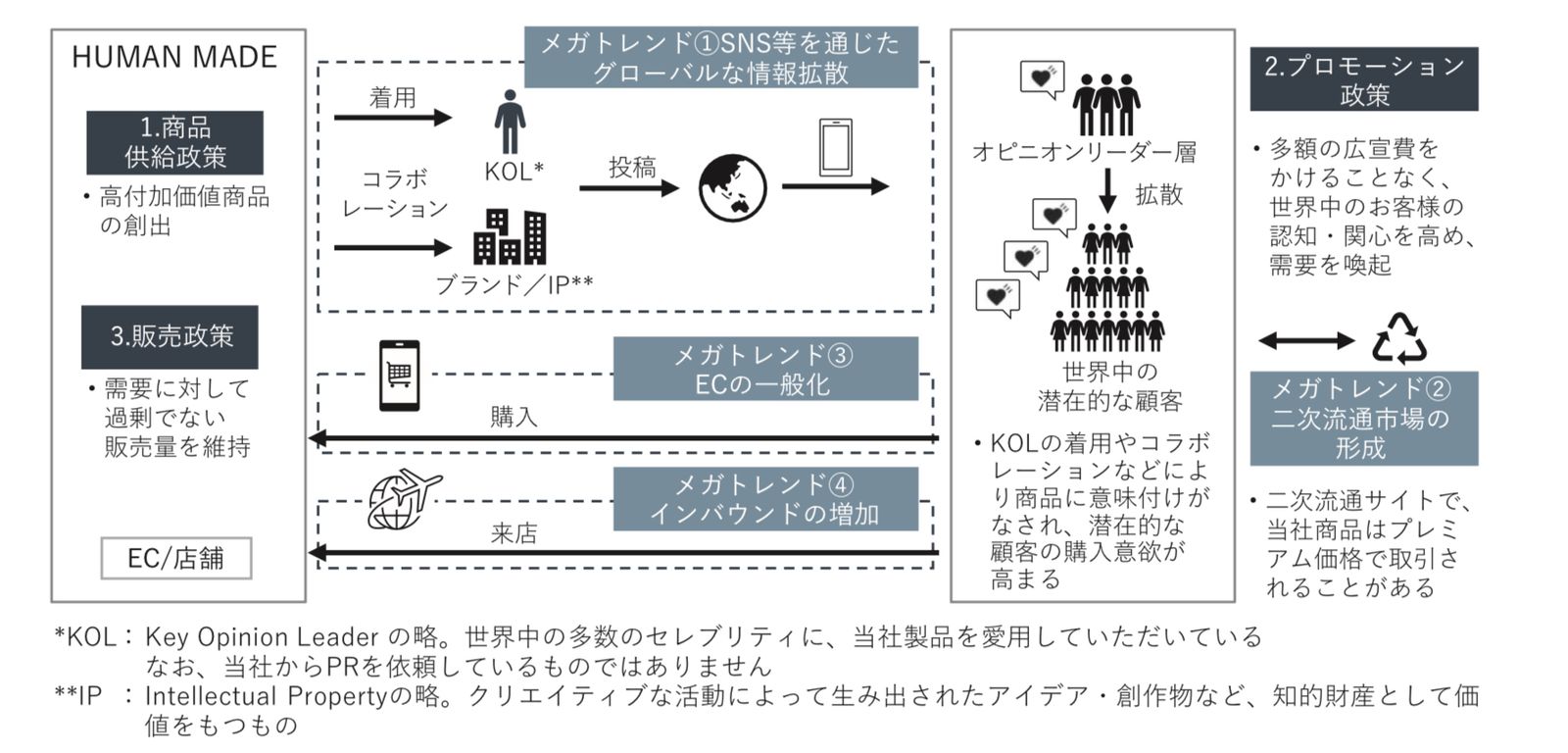

商品は“売って終わり”ではなく、新コレクションをセレブリティやKOLが着用し、SNSで拡散され、すぐさま完売し、さらには二次流通でプレミア化するところまでストーリー立てする。上場目論見書では、この一連の流れをブランド戦略に組み込み、一次販売→話題化→再流通を循環させる戦略が明かされており、合理的かつ周到にブランド価値を高めてきたことが分かる。

上場の主目的、成長戦略の本丸は「海外」

上場後の一手は国内から。上場目論見書によると、東京と大阪に大型旗艦店を出店するとしている。原宿や渋谷の既存の直営店が100〜260平方メートルであるのに対し、大型旗艦店は330〜660平方メートルを想定する。これについては、2026年夏に東京・原宿に旗艦店をオープンすることをすでに発表しており、3フロア構成の世界最大店となる見込みだ。さらに27年春には、東京・青山のみゆき通りにも新店を設置する。東京の店舗への投資予定額は9億1600万円、大阪の店舗は5億3300万円を計画する。これらは販売の場であると同時に、ブランドの世界観を体感できるショーケースとしての機能を担う。

そして成長戦略の本丸はグローバルだ。上場で得る資金は、海外に打って出るための燃料となる。米国を中心に現地法人や物流網を整備し、「ヒューマンメイド」に続く新ブランドの育成、海外出店、M&Aを視野に入れる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}