企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目を付け、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。今回はBSの重要性について、3回連続で改めて整理する。(この記事はWWDジャパン2022年8月8・15日合併号からの抜粋です)

この連載を3年以上続ける中で、私自身、貸借対照表(BS)をよく見るようになりました。決算書というと、大概損益計算書(PL)を見ると思いますが、やはり強い会社というのは、「BSもすごい」と感じられることが多いのです。BSが営業利益を確保するための構造になっているんです。今回はこれまでの復習も兼ねて、改めてBSの重要性とPLとの関連性について整理します。

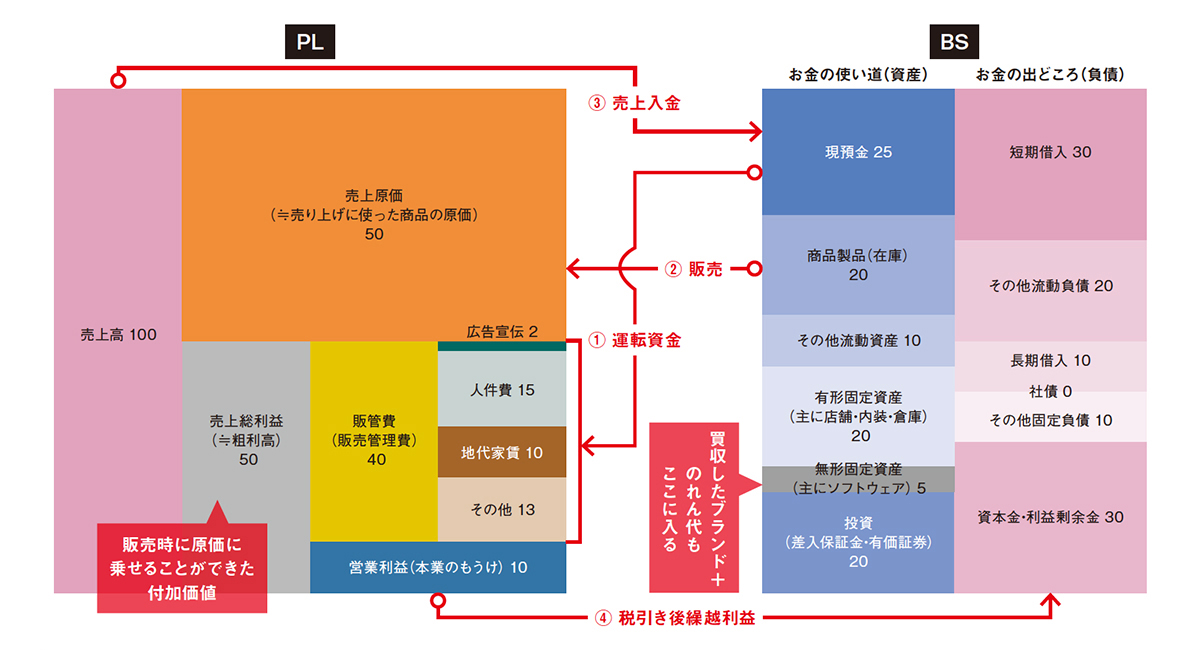

まず、とっつきにくい財務諸表を分かりやすく図解(パズル化)することから始めましょう。この連載でも毎回のようにPLとBSを図にしていますが、数字の羅列ではなく、ビジュアルとして視覚的に分かりやすくすると、全体の把握がしやすくなります。財務諸表を見るといろいろと細かい項目がありますが、営業に関わる人は基本的に、PLの場合は、「売上高」「売上原価」「売上総利益(粗利)」「販管費」「営業利益」が重要です。「販管費」でメジャーなのは「人件費」と「地代家賃」「広告宣伝」。減価償却などの細かい管理種目は、思い切って「その他」にまとめてしまっていいと考えます。

そして、BSも細かい項目を全部網羅するのではなく、「現預金」や「在庫」や店舗など営業に必要な投資などの重要なものだけ載せて、あとはもう「その他」にまとめてしまった方が分かりやすいです。

BSは左側に「資産」、右側に「負債」で分かれていますが、「資産」は営業するため、つまりPLを回すために必要な「資金」を何に使っているか、「お金の使い道」です。そして、その資金を、どうやって調達したかを表しているのが「負債」です。つまりその「お金の出どころ」です。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。