企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目をつけ、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。今回は貸借対照表のベーシックな見方を解説する。(この記事はWWDジャパン2021年2月8日号からの抜粋です)

今回は貸借対照表(BS)の見方の基本についてお話しします。BSは、その用語への違和感でアレルギーのある人が多いのではないでしょうか。そもそも「貸借対照表」という名前で引っ掛かり、「資産」はともかく「負債」で混乱して、さらに「流動」や「固定」が出てくると、わけが分からなくなってしまいます。

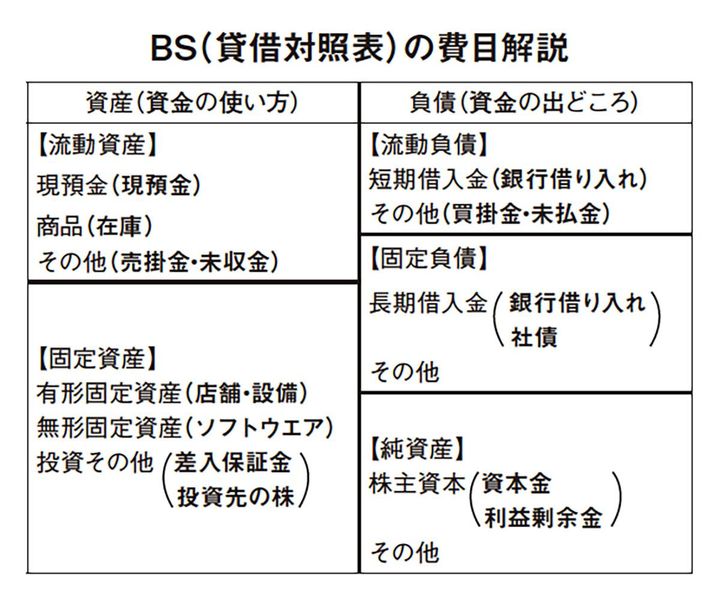

まず、この独特な用語を別の言葉に置き換えてしまうことをお勧めします。左側の「資産」は営業するために必要な資金の使い方です。要は営業するため、つまり損益計算書(PL)を回すために必要な「資金」を何に使っているかと言った方がいいです。そして、その資金を、どうやって調達したかを表しているのが右側の「負債」です。つまり「資金の出どころ」です。

この「資金の使い方」と「資金の出どころ」の金額は基本的に一致します。それで英語ではバランスシート(BS)と呼ばれるのです。BSを理解する上では、「資金の使い方(資産)」と「資金の出どころ(負債)」としておくと分かりやすいと思います。

企業はこの「資金」を元に事業を運営するわけで、それを運用した結果がPLの売上原価や販売管理費に表れています。要は、販売管理費を使って、仕入れた在庫に粗利(付加価値)を乗せて、売り上げに変えた結果がPLというわけです。

「資金の使い方(資産)」に関しては、まずは「現預金」。これは運転資金やいざというときのために手元に置いておく資金です。あとは、売り上げを作るための商品である「在庫」です。これは会社によって「棚卸資産」や「商品」などと言いますが私は「在庫」としました。今後、売り上げを上げていくために必要な商品を今、どれだけ持ってるかということを表します。こうしたものは月単位でも結構変わってくる、つまり「流動」するので、「流動資産」と呼びます。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。