ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。原材料費の高騰に加え、人件費や物流費、そして為替の影響によって2022年はあらゆる商品やサービスが値上がりした。衣料品も値上げに踏み切るブランドが続出。ふつう価格変更は客離れの心配に結びつくが、これをチャンスに変えることはできないのだろうか。

ウクライナ紛争や中国のゼロコロナ政策によるサプライチェーンの混乱や原材料費・物流費の高騰に昨年の後半からは円安も加わって調達コストが高騰し、コスト抑制努力の一方で販売価格にどう転嫁するかプライシングの政策とスキルが問われたが、アパレルチェーン各社の業績推移から「正解」らしきものが見えてきた。

輸入コストの価格転嫁はまだ途上

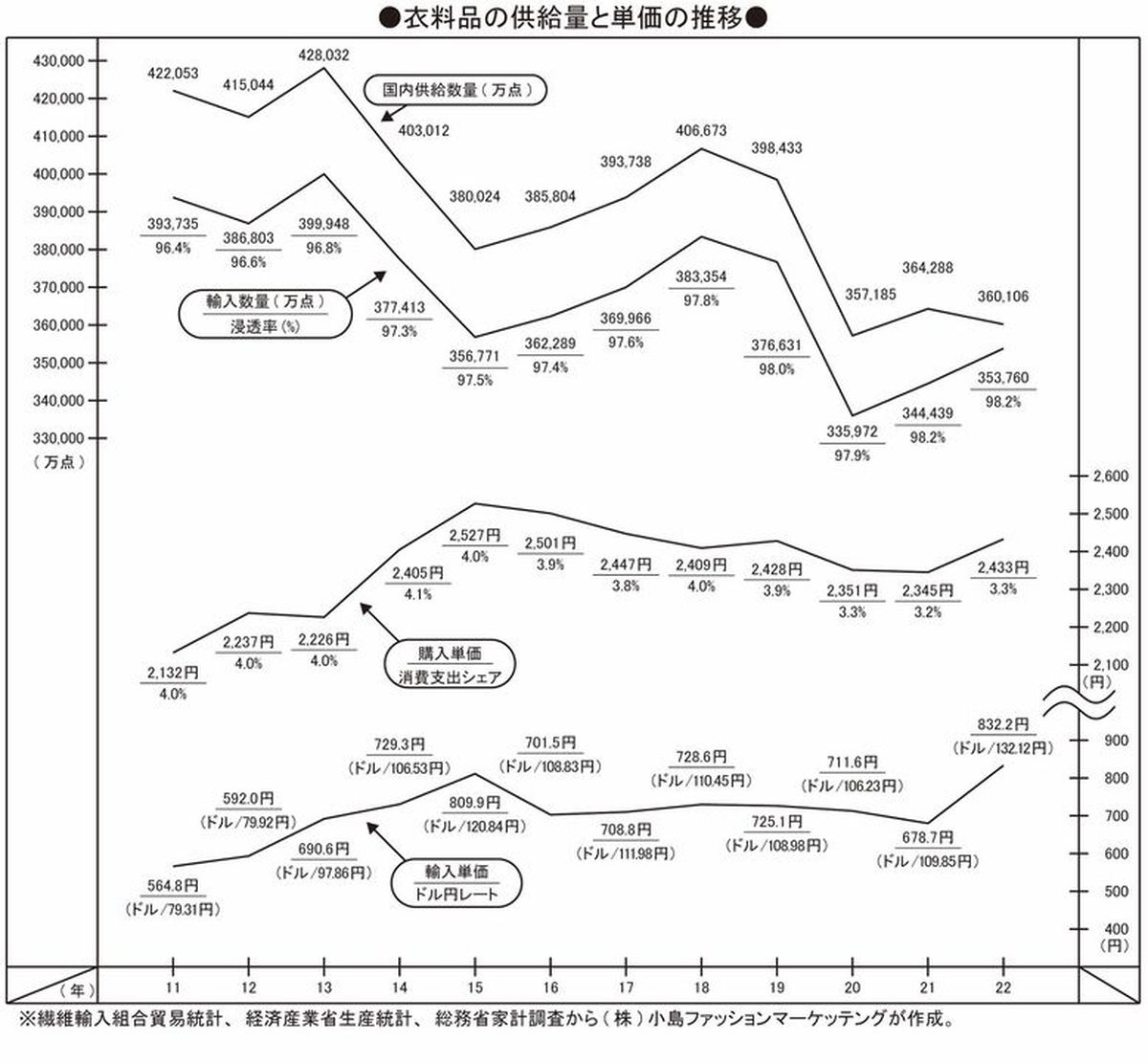

22年は越境D2Cを除く国内供給数量36億106万点の98.2%を輸入衣料が占めたが、そのコスト高騰が衣料の流通と販売を直撃している。「繊維品」輸入物価の上昇率が2ケタに跳ね上がったのは22年4月からで、1ドル150円を超えて円安のピークとなった10月は前年から16.5%も高騰したが、23年1月は円安の是正もあって同10.0%上昇とようやく落ち着いてきた。とはいえ企業物価や消費者物価への転嫁はまだまだ途上で、値上げはこれから本格化する。

「繊維製品」企業物価の上昇率も7月から5%を超え10月には6.5%に達し、23年1月も5.4%と遅ればせながら取引価格への転嫁が続いているが、「繊維品」輸入物価が22年通年で12.6%も上昇したのに「繊維製品」企業物価は22年通年で4.0%しか上昇していない。取引価格への転嫁はまだ3分の1弱に留まっているから、23年はコスト転嫁の加速が必定だ。

衣料品の消費者物価上昇率は22年9月に3カ月続いたマイナスから4.0%に跳ね上がり(洋服は3.9%)、12月も2.0%(洋服も同)、22年通年でも1.9%上昇し(洋服も同)、23年1月も2.3%(洋服も同)と小売価格への転嫁が続いているが、まだ輸入物価高騰分の1〜2割しか転嫁できていない。20%以上と言われる調達コスト増が反映される春物の結果はまだ分からないが、昨年秋冬物の結果は大手アパレルチェーンの客単価・客数・既存店売り上げの前年比から推察できる。極論かもしれないが、上手なプライシングで上げた者勝ちという様相が見て取れる。

10年以上前から衣料品はインフレに転じていた

衣料品は長らくデフレ商品の典型のように言われてきたが、それはリーマンショックの混乱期までで、それを抜けた11年頃からは緩やかなインフレ局面に転じていた。

1990年から11年では輸入品の急増で供給数量が倍増して購入単価が6553円から2132円と3分の1以下に下がり、市場規模も6掛けに萎縮したデフレ局面だったが、11年から22年では供給数量が40億9096万点から36億106万点と88%に萎縮した一方で購入単価は2132円から2433円と14.1%上昇しており、緩やかながらインフレ局面に転じていた。萎縮の一途のように言われてきた衣料品市場だが、インフレに押し上げられた22年の推定小売市場規模は8兆7000億円と11年の8兆6966億円(繊研新聞調査)とほとんど変わらない。そんなインフレ局面では、上手いプライシングで値上げした者勝ちという構図に転じてしまう。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。