近年、デジタル化が進む中でO2O(Online to Offline)という言葉が多く聞かれるようになった。これはオンラインからオフラインでの行動を促進することで、ウェブで配ったクーポンを消費者がリアル店舗で使用するなどといったことが当てはまる。

しかしその一歩先にいるのが中国で、中国では新しいデジタル化が進んでいる。それがOMO(Online Merges with Offline、オンラインとオフラインの融合)だ。O2Oがデジタルとリアルという2つの“場所”を行き来するという概念であるのに対し、OMOではその境目がなく、消費者がサービスを受けたり購買したりすることのすべてがデジタル化されるのだ。

日本でもOMOはデジタルトランスフォーメーション(DX、Digital Transformationn)の高まりの中で注目されている。一部ではすでに変化が訪れており、ファッション界や美容業界も例外ではない。そこで著書「アフターデジタル」の中で中国のOMOについて解説している藤井保文・ビービット東アジア営業責任者に、日本で必要なデジタル化の方法を聞いた。

WWD:藤井さんは著書「アフターデジタル」の中で、中国を例にOMOについて解説しているが、中国のOMOはどう進んでいる?

藤井保文(以下、藤井):中国は今、全ての支払いがモバイル上で行われている。移動やシェアリング、フードデリバリーやレストランまで、全ての行動がオンライン化しつつある中で、デジタルと融合してない“純粋なリアル”と言うものがなくなってきている。その状態が進化すると、デジタルの中にリアル全体が内包される形になる。

WWD:日本でもそのようなOMOが実現される可能性はあるのか?

藤井:日本の場合、企業構造がデジタルとリアルで分かれているので、うまくいかないということになっている。しかし今後は「リアルがデジタルに内包される」ことに対応できる企業が勝っていくのではないか。

WWD:リアルとデジタルの融合に関し、データの取得が話題に上がることが多い。

藤井:日本の企業はデータを得ることが先に来てしまっている印象だ。しかし本来、そのデータからどういう体験価値をつくるのかという目標を先に置かなければいけない。集めたデータを体験に還元することで、さらにユーザーが滞留し、より多くのデータが蓄積するというのが正しい流れで、やみくもにデータを保持することは、リスクがある上にコストも掛かる。

WWD:活用するために有益なデータとはどういうものか?

藤井:今までは属性データの時代で、年代や職業などで区切っていた。しかし、実際には会社員や主婦、20代や40代と同じ属性であっても一人一人ニーズは違うので、属性データではあまり活用できない。

そこで先ほど話した中国のように、食事から移動まで何でもデータ化するという「行動データ」の時代になってくるのではないか。個人が求めるものは、その人のキャラクターやモード(状況)によって変わるはず。例えばアスリートモードのときに、ビジネスアイテムをレコメンドするといったズレが、行動データがあれば減ってくる。

WWD:行動データを取るには、これまでのような顧客接点では難しい。

藤井:例えば5年に1度だけ買い物に来るとか、基礎化粧品しか買わない、というデータでは不十分だ。最適な提案はユーザーの自己実現やペインポイント(困っていること)に寄り添うことで、そのためには継続的かつ高頻度で、そしてリアルタイムにデータを取得する必要がある。ユーザーに高い価値提供やソリューションを提供するというふうにならないといけない。

接客とデジタル両方が必要

中国の成功事例

WWD:メーカーは物を作って売るだけでなく、継続的なサービス提供が必要になってくるのか?

藤井:著書内でも解説しているが、現在はメーカー、サービサー、プラットフォーマーの3つのレイヤーがある。サービサーは配車やフードデリバリー、コンテンツ配信など、プラットフォーマーは楽天やアリババなどを指す。時価総額などを見ても分かるが、現在は消費者と接点を持てるサービサーやプラットフォーマーが強い。なので、そもそもデジタル対応するというときに、自社はどのレイヤーで戦うべきかと考える必要がある。

WWD:その中で、メーカーが実際にできることは何なのか?

藤井:顧客接点の利便性を高める、オフライン・オンラインの選択ができるといったEC対応や、接客におけるデジタル化というものはすでに多く事例があるので、それをまねることで実現が可能だ。

しかしメーカーからサービサーに上がろうとすると、プロダクト中心の売り方は変える必要がある。中国の平安保険※は保険会社でありながら、遠隔医療プラットフォーム「ピンアングッドドクター」を運営していて、このサービスを軸に保険の営業を行い、ユーザー体験を向上させている。

※平安保険:1988年中国・深センで創業した保険会社。保険事業から保険銀行投資へと拡大して金融全般、さらには生活サービスにまでビジネスを広げている

WWD:メーカーがサービスを展開せずとも、プラットフォーマーやサービサーと提携してデータを活用する方法もあるのでは?

藤井:中国でも、新興の「ラッキンコーヒー」や個人店にお客を奪われたスターバックスが、アリババと提携してデータを活用するという事例がある。しかしこの手法はメーカーとして生きる選択肢だ。データは結局サービス側にあり、データを活用するため統合するのには大きなコストと時間が掛かる。

WWD:メーカーにとって理想的なデータの取得とはどのようなものか?

藤井:そもそも消費者は高頻度で服や化粧品を買わないし、複数のブランドで購買する。頻繁に買わないところにデータを渡そうとは思わないはずだ。D2Cブランドはライフスタイルの提案や世界観みたいなものを売っているという点で理想的で、消費者の関心は商品以外に及ぶ。サービサーとメーカーのハイブリッドのような形を目指すのもありだと思う。中国の平安保険はこれに近い形だ。

営業マンは押し売りをせず、ユーザーに便利なアプリの説明を行う。そうしてアプリのサービスを使ってもらい、営業機会や内容が営業マンに伝わるという仕組み。保険や金融商品の質ではなく、サービスからの顧客流入が成長要因だ。

平安保険の事例で注目すべきは、同社が第三者からのデータは使わず自社データのみで回していること。利用目的が明確であれば、1社のデータだけで十分に戦えるということが分かる。

WWD:平安保険の営業マンは、アパレルや美容業界で言うところのショップ店員や美容部員になる。

藤井:その通りで、美容部員やショップ店員のような属人的な関係性・技術だけでは、顧客が店に来たとき以外の状況が全くわからない。しかし普段からサービスを使ってもらえれば、その人のニーズがつかめる。OMOはオフラインをないがしろにするものではなく、中国でもオンライン・オフラインの利点と欠点を理解し、相互補完の活用をしている。

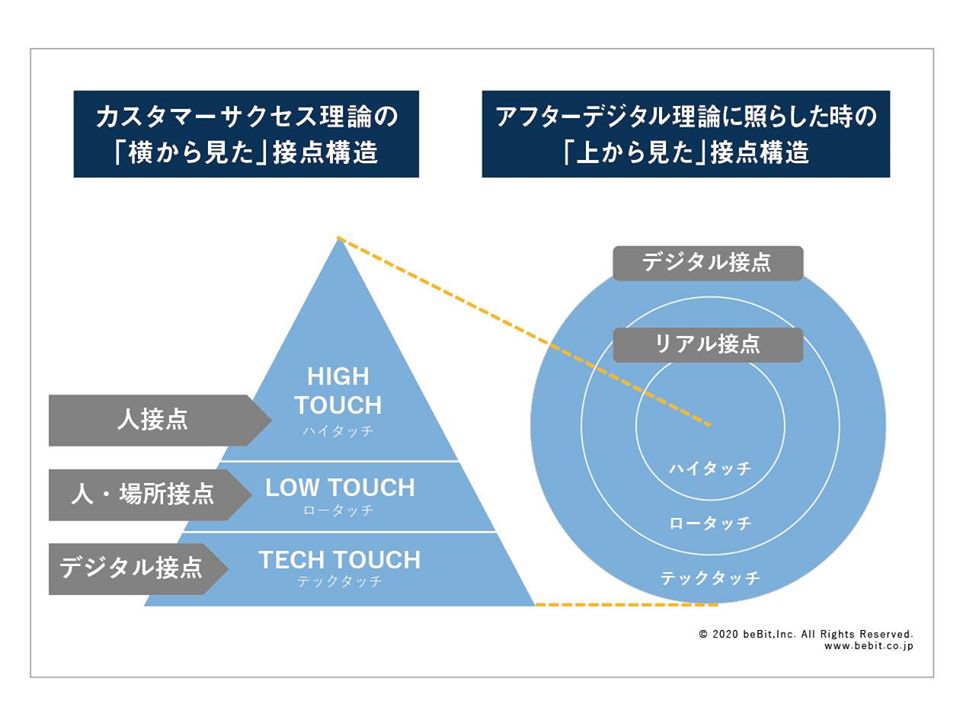

私は顧客接点を3つの接点から説明している。パーソナライズされた接客はハイタッチ、大勢に対して配信したりテンプレートの対応をするのがロータッチ、デジタルで便利さやお得感を出せるのがテックタッチ。平安保険の場合はテックタッチだけでなく、営業マンが真剣に相談に乗ったり、丁寧にアプリの使い方を教えたりというハイタッチがあるから伸びた。

WWD:つまりデジタル化を進めるにあたって、リアルでの接し方も変わってくるということか?

藤井:顧客接点の「上から見た接点」の図だと、テックタッチは広く接点が持てるので、一番外側にある。しかし中心はハイタッチ、つまりリアルな人を介する。ショップ店員や美容部員は、歴史もあるし、技術もあるプロ。だからこそ、自社サービスに参加してもらうきっかけを与える役割が担える。例えば多様な機能が用意されたサービスだと、ユーザーが最適なサービスを見つけ出せない場合があるので、サポートを人が行うということもできる。

WWD:これまでの話を総合すると、単に“デジタルを活用する”だけでなく、全体的な売り方の変革が必要になりそうだ。

藤井:そもそも、消費者にとってはデジタルとリアルの区別ってあまりない。例えばアレクサを通じて買い物するとき、音声を認識する・商品を検索する・発送する技術などが絡んで顧客体験をつくるが、ユーザーが気にするのは「買えるかどうか」だけ。社会の構造とメーカーの構造が違う形になってしまっているが、企業側はオフラインとオンラインのチャネルでどう売るかを考え、KPIを連携した方がいい。今あるものに加えてデジタルを導入するという考え方ではなく、大きな視点から企業の仕組みそのものについて考えるべきだ。

{kind=link}

{kind=link}