企業が期ごとに発表する決算書には、その企業を知る上で重要な数字やメッセージが記されている。企業分析を続けるプロは、どこに目を付け、そこから何を読み取るのか。この連載では「ユニクロ対ZARA」「アパレル・サバイバル」(共に日本経済新聞出版社)の著者でもある齊藤孝浩ディマンドワークス代表が、企業の決算書やリポートなどを読む際にどこに注目し、どう解釈するかを明かしていく。今回はZOZOの決算書からEC企業ならではの指標と今後の課題に迫る。(この記事はWWDジャパン2019年9月9日号からの抜粋です)

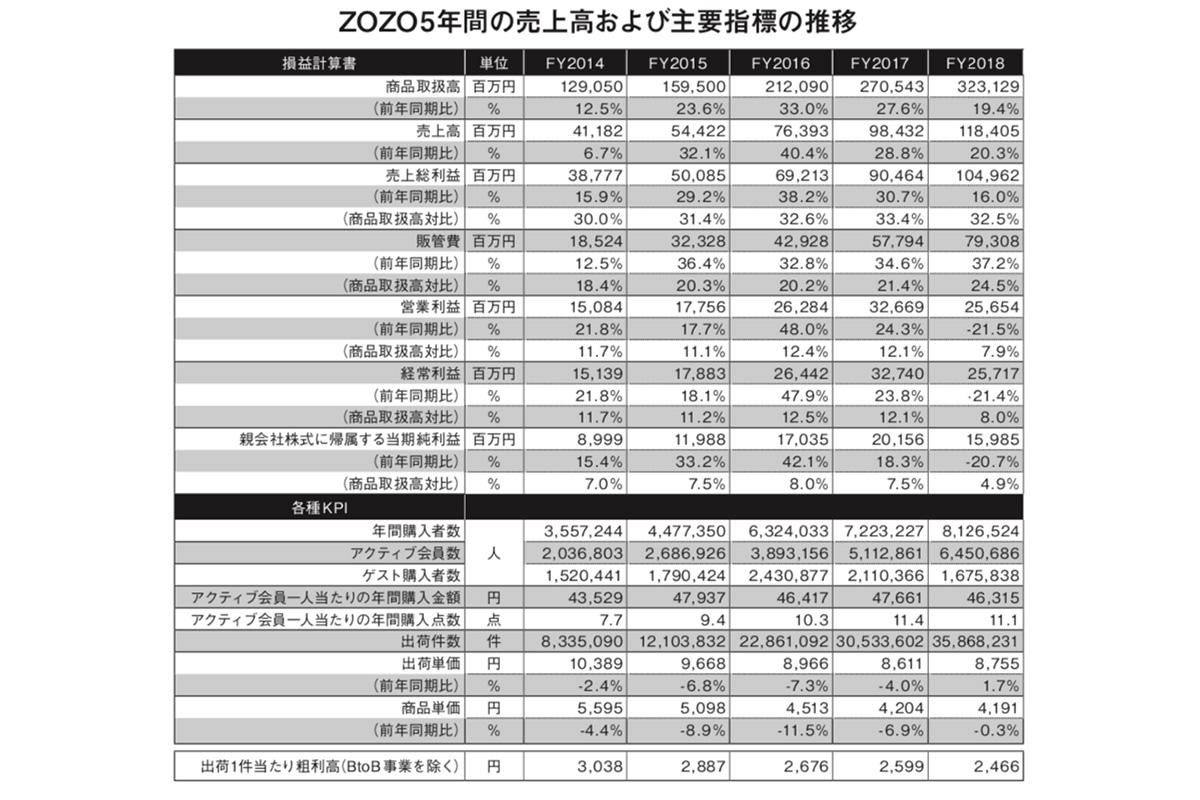

これまでSPA企業の決算書を中心に見てきましたが、今回は視点を変えてZOZOの決算書を読み解いてみます。まず、構造の理解から入ったのですが、小売りはどの業界でも基本一緒です。しかし、EC小売りであるZOZOの場合は、まず「商品取扱高」という項目があり、その下に同社の実際の営業収入である「売上高」から始まる損益計算書(PL)の数字が並びます。

同社の損益は営業収入ではなく、商品取扱高を小売売上高とみなすことで

一般の専門店(小売業)と同じ見方をすることができます。

ZOZOは2019年3月期で3231億円の商品取扱高があるので、そういう意味でいくと、国内では洋服の流通額においてはしまむらの次くらいにインパクトがあります。

事業は受託ショップ、買い取りショップ、USED(中古)、PB(プライベートブランド)があり、そのうちの91%が受託です。受託というのは、ZOZOがブランドの在庫を預かり、売れたらその分手数料をもらうというビジネスで、百貨店の消化仕入れとほぼ同じような形態です。今回はZOZOの明暗が懸かっているこの数字に注目します。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。