ファッション業界のご意見板であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。今回はSPA(製造小売業)について。卸売りが中心だったアパレル業界でSPAが本格的に広がるようにになって四半世紀が過ぎ、今や主流になった。だが、革新的だったSPAも時代の変化によって制度疲労を起こしている。

「ユニクロ(UNIQLO)」や「ザラ(ZARA)」の成功でアパレル流通はSPA一辺倒になった感があるが、SPAの命名者たる「ギャップ(GAP)」は壁に当たって久しく、ファストファッションSPAの「H&M」も効率低下が著しい。国内でも「ユニクロ」型SPAを志向して挫折するケースが後を絶たない一方、「ワークマン(WORKMAN)」など全く異質の協業型SPAの成功例が目立っている。サプライチェーンの分断やコストインフレなどジャスト・イン・ケースへの対応が求められる今日、SPAの本命は協業型に転じたのではないか。

中抜きSPAはアパレル流通を効率化したか

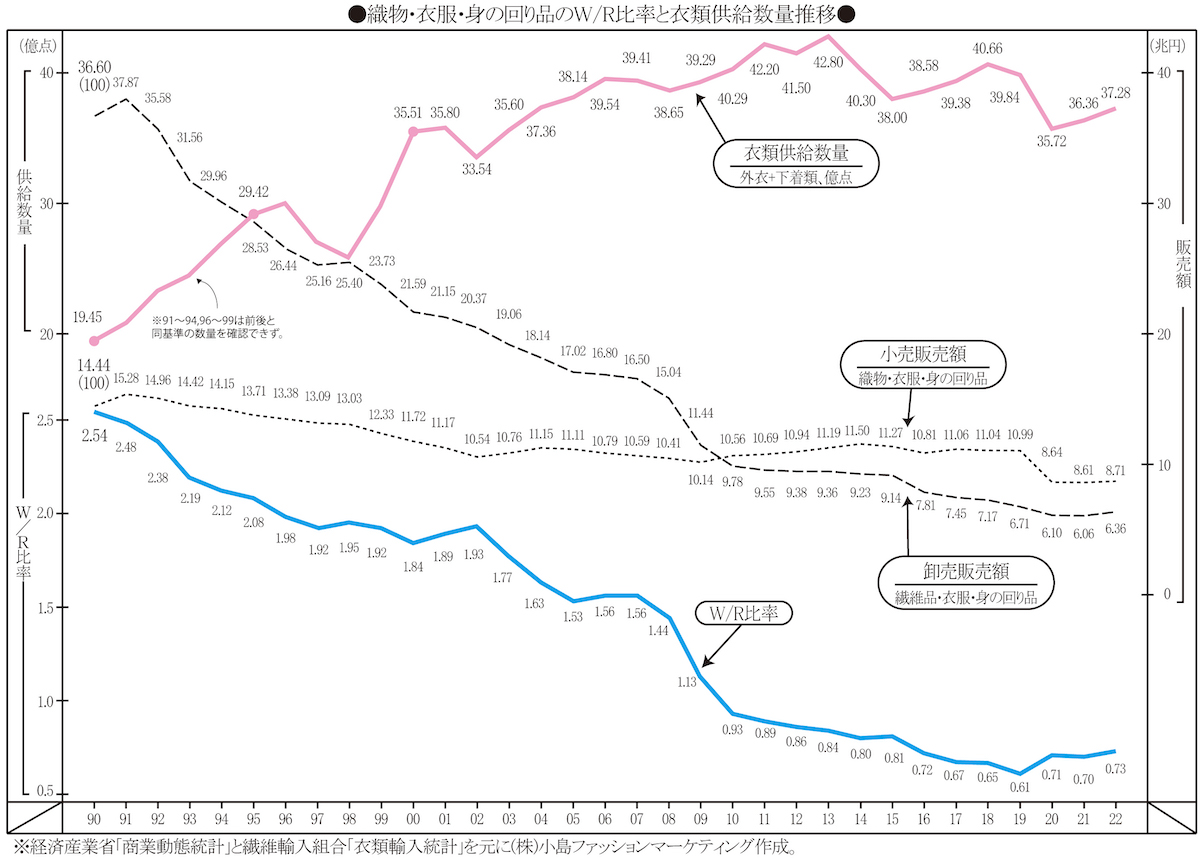

流通には問屋など中間業社が需給調整を担う「間接流通」、小売業者が中間流通を排して生産者から直接調達したりメーカーが消費者に直販する(D2C)「直接流通」があり、後者の比率が高まるほど流通は効率化されると言われるが、本当にそうだろうか。衣料品のW/R比率(卸販売額÷小売販売額)の下降と最終消化率の悪化を見れば首を傾げたくもなる。

商業動態統計の長期推移を見れば、衣料品(「繊維品・衣服・身の回り品」)のW/R比率は90年の2.54が10年には0.93と1.00を割り込み、コロナ前19年には0.61まで落ち込んで直接流通の急伸を裏付けたが、この間に衣料品(外衣+下着類)の供給数量(輸入数量+国内生産数量−輸出数量)は2倍強に急増した一方で購入数量(総務省家計調査)は19.0%しか伸びず、最終消化率は96.5%から56.1%に落ち込んだ計算になる。

サンプル数が8076(2人以上世帯)と限られる家計調査のデータを全世帯(約6000万)に広げて推計するのはいささか乱暴で誤差を否めないが、それでも環境省のアンケートなどから推計される業界(川下+川中)の製品売れ残り率(返品+処分+持ち越し)は3割前後に達するから、異常な過剰供給が衣料品の流通効率を悪化させたことは間違いない。

コロナ禍の20年は供給数量が10.7%減少したが、21年以降は輸入数量が回復して22年の供給数量は19年比93.6%まで戻しており、19年比8掛け弱にとどまる小売販売額とのギャップはむしろ拡大している。サステナ意識の浸透はあっても、衣料品の過剰供給は全く解消されていないのが現実だ。

SPA化という直接流通の急伸は中間流通の差益もコストもリスクも抱え込んだだけで流通は効率化せず、供給数量の急増が需給ギャップを拡大しただけだ。SPAブームの火付け役だった成功頭の「ユニクロ」とて在庫回転は2.56回、交叉比率も125.4(22年8月期の国内ユニクロ事業、ロイヤルティ収入を除く)にとどまるから、それほど効率的な流通とは思えない。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。